下载幻灯片

下载幻灯片

美国卡车货运市场仍面临运力压力

已发布: 星期四, 六月 04, 2026 | 09:00 上午 CDT

Onthispage

美国现货市场

5 月份继续显示出供应驱动型市场重启的影响。路检周期间,许多运输公司都选择让卡车停运,从货运卡车比率来看,这是我们观察到的同期最紧张的一周,而且价格波动很大。

虽然其他活动或节假日在不同程度上受卡车运输需求的影响,但路检周对供应状况发出的信号更为强烈。(想了解 2026 年 Roadcheck Week 的影响,请观看C.H. Robinson Edge视频的 5 月份版本。)

由于农产品销售旺季和饮料销售旺季重叠,6 月份的季节性货运需求将在 7 月 4 日假期前增加。我们将继续关注制造业产出趋势和运输公司供应情况,因为这两者都可能对 2026 年下半年的市场体验产生影响。 我们没有改变 2026 年的预测,仍在对其进行审查。

要深入了解卡车货运市场周期、影响周期的变量以及当前状况,请参阅我们的博文:卡车货运市场周期背后的新研究--托运人应关注的问题。

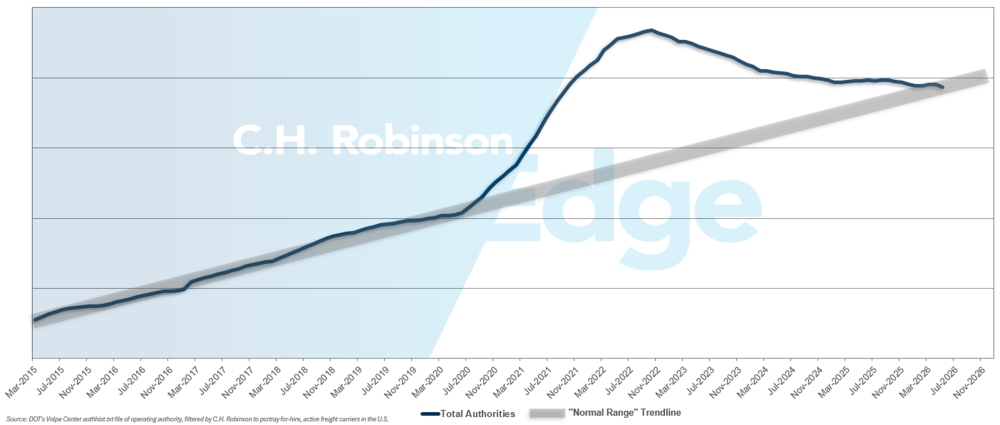

出租运输公司当局

5 月份,卡车运输能力继续呈下降趋势,从历史趋势范围的高端更明显地进入了历史趋势范围的中段。这进一步说明,COVID 时代货运繁荣后的过剩能力已大大减少。

出租运输公司当局

合同货运环境

以下见解源自C.H. Robinson Managed Solutions ™ ,该公司为各行各业的众多客户提供服务。

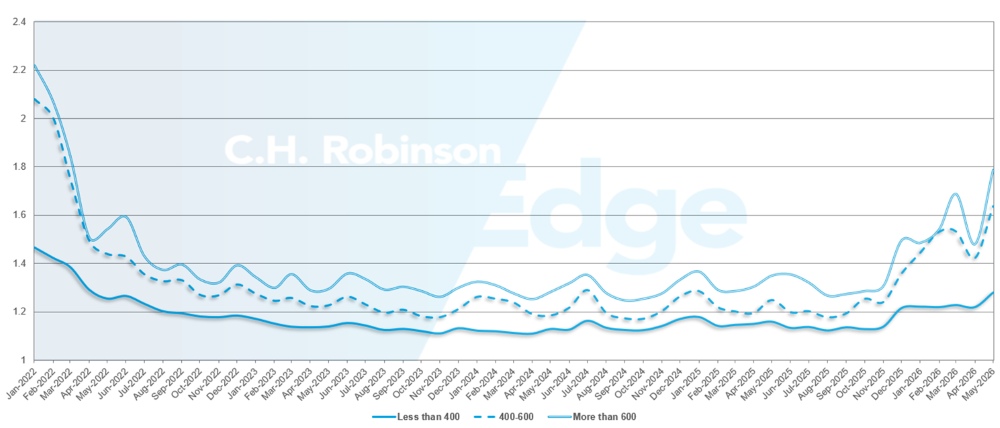

路线指南深度表明,当运输服务供应商拒绝投标时,托运人需要采取多大的备用策略。 线路导向深度为 1.0 时,性能最佳,为 2.0 时,性能极差。当路线指南失效,且没有首选运输公司愿意接收货物时,就会发生路线指南失效,导致货物被送往现货市场。

如下图所示,路线指南深度三年来(2022-2025 年)一直保持在历史最低水平。从 2025 年 11 月下旬开始,市场变化的迹象初露端倪,航线指导深度多年来首次超过 1.3。从那时起,由于经历了一系列冬季风暴,运力下降,柴油价格上涨,航线导游一直面临挑战。

5 月份,北美地区所有货运的航线引导深度为 1.48,与上个月的 1.32 相比有所下降,扭转了 4 月份的改善趋势,显示了路检周的影响。1.48 的平均 RGD 是自 2022 年以来的最高值。

从里程的角度来看,超过 600 英里的长途旅行的路线指南性能最差,5 月份的深度为 1.78。与 2026 年 4 月(1.48)相比,差 20% ,与 2025 年 5 月(1.25)相比,差 32% 。长途货运的这种表现表明,以长途公路货运为重点的运输公司面临着特殊的供应挑战。

虽然少于 400 英里的短途运输仍然是表现最好的航线指南,但 2026 年 5 月的深度为 1.28,这是自 2025 年 12 月市场首次波动以来该运输类别的最高月环比增幅。

北美航线指南深度指标:按运输长度

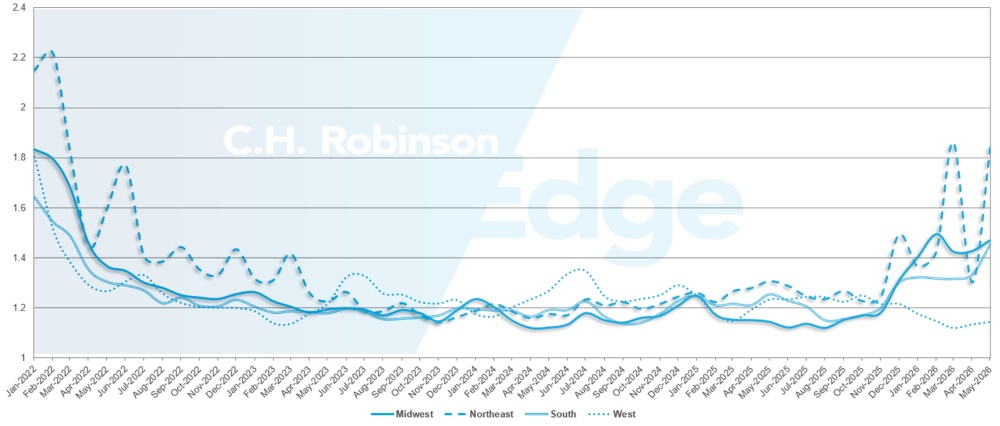

从地域上看,西部仍然是表现最好的地区,因为它是所有地区中变化最小的地区,与上月相比下降了 0.8% 。东北部的月度变化最严重,比 5 月份增加了 40% 。所有地区的线路导向深度都在增加,介于 1.14 和 1.84 之间。这个范围很好地提醒了我们,美国货运市场并非铁板一块,不同地区的经验也会有所不同。

美国线路指南深度指标:按地区划分

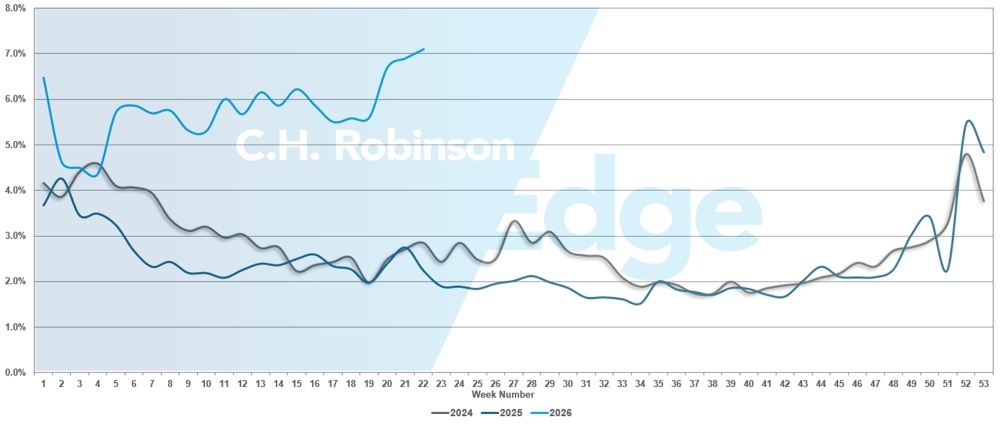

5 月份,路线指南故障突破 7% ,显示了 2026 年路检周对卡车货运市场的影响。这是自 2026 年新年假期以来最高的线路引导失败率。

美国线路指南故障

冷藏整车运输

美国东海岸

东海岸的冷冻条件从北到南各不相同。验路周和阵亡将士纪念日之后的补货量有所放缓,大多数航道又回到了更典型的季节性模式。

整个东南部地区的运力紧张,对短期需求高峰仍然很敏感,尤其是在农产品密集的运输走廊。尤其是佐治亚州继续经历与残留农产品运输相关的紧缩,这可能会造成小范围的出境价格上涨。东北部出境货物的运力正在增加,而随着积压货物的处理,运价也开始慢慢恢复正常。

执行动态继续有利于结构合理的货运。计划一致、装卸要求最低、准备时间充裕的货物可以得到有效保障,而加急或当日招标的货物在成本和可用容量方面都面临着更大的变数。这反映出市场表面稳定,但仍需要严谨的规划以避免混乱。

随着 6 月份的到来,东海岸市场预计将因季节性收获而继续分化。总体而言,运力是有的,但定价和灵活性对确保运力越来越重要,特别是在东南部农产品市场和回程运费不平衡的地方。

美国中部

在 "验路周 "之后,整个中北部地区的冷藏市场状况有所缓解,市场活动更接近季节性标准。在现阶段,除了典型的节假日高峰外,预计不会立即出现大规模中断,这表明这些航道的短期环境较为稳定。

相比之下,得克萨斯州的房价继续走高,运力状况更加紧张。在农产品运输、跨境动态和总体供应限制等因素的共同作用下,该地区的市场竞争依然激烈。因此,市场运作效率低下的空间有限。

总体而言,得克萨斯州仍然是该地区冷藏市场中最混乱、同比增长率最高的地区。虽然其他地区的情况已开始正常化,但得克萨斯州仍是运力紧张、价格上涨和持续波动的焦点,因此随着农产品和饮料旺季的到来,它将成为托运人重点关注的地区。

货运特点在执行中也发挥着更大的作用。处理要求最低的直通式货运能更快地获得运力,而复杂性增加的货运,如多次取货或送货,则成本更高,交付周期更长。随着运输公司优先考虑效率和资产利用率,这种差异变得越来越明显。

美国西海岸

整个西部地区的冷藏市场状况基本反映了中部地区的趋势,在路检周和阵亡将士纪念日运输周期内,冷藏市场明显趋紧。在此期间,许多车道的速度明显加快,在一些需求量大的走廊,速度提高了 40% 或更多。

虽然能力仍然可以获得,但执行越来越依赖于规划和准备时间。在充分提前通知的情况下提前预订的货物继续获得更优惠的价格和稳定的承保范围。相比之下,当日招标和回收货运既面临成本高昂的问题,又面临运输公司运力有限的问题,这反映出市场对短期需求激增仍然高度敏感。

随着 6 月份的到来,预计节假日高峰期的价格会略有回落。不过,任何下行都可能是有限的。最近激增期间产生的积压工作仍在系统内进行,这推迟了有意义的成本正常化。这种态势可能会将任何明显的缓解推后到 7 月 4 日出货周期之后,而出货周期通常会在 6 月下半月开始形成势头。

从地区和商品的角度来看,几个关键的农产品驱动因素继续左右着市场状况:

- 由于农产品产量持续增长且多样化,北加州的出境冷藏需求预计仍将保持高位。

- 亚利桑那州诺加莱斯的西瓜种植季节持续升温,进一步紧缩了西南部主要通道的运力

- 6 月初,华盛顿将进入樱桃成熟季节,随着产量的增加和设施吞吐量的提高,预计这将给费率带来更大的上升压力,并延长停留时间。

在大多数西方市场,技术上是可以提供产能的,但产能的获得越来越与价格挂钩。实际上,卡车是有的,但往往价格昂贵,尤其是对于交货期短或需求量大的货物。由于合同费率落后于当前的市场条件,更多的货运被推向现货市场,这种动态导致了更高的航线指导失败率。

总体而言,西海岸的冷藏条件仍然较高,对农产品流和短期需求变化高度敏感,执行越来越依赖于规划纪律和定价灵活性。

平板载重汽车

事实证明,五月是平板车市场波动特别大的一个月,这主要是受 "路检周 "和阵亡将士纪念日假期的共同影响。这些事件加剧了本已紧张的运力,并导致几个主要地区的价格和卡车供应量急剧波动。本月,全国平板载货车与卡车的比率达到了约 87:1 的峰值,创下了自 2022 年以来的最高水平。

尽管情况有所改善,但历史趋势表明,市场已开始走出最紧张的时期。5 月份历来是平板车周期中最紧张的月份,通常到 6 月份情况会趋于稳定,然后在 7 月 4 日假期后会出现更广泛的缓解。虽然整个夏季几个月的产能预计仍将受到限制,但目前的指标表明,市场可能已经度过了最剧烈的波动阶段。

市场动态继续反映了持续的现货市场活动。与合同货运量相比,现货货运量仍然较高,而合同投标被拒的趋势继续高于过去几年的水平。4 月份的平板车现货价格同比上涨了约 25% ,5 月份也保持了类似的势头。与历史平均水平相比,6 月份的情况预计仍将偏高,不过随着市场进入施工旺季的后期阶段,价格波动应该会开始缓和。

合同定价也继续坚挺。4 月份,不包括燃料在内的平板车合同运价月环比增长超过 5% ,年同比增长超过 9% 。这反映了运输公司持续的定价纪律以及运输公司需要抵消其较高的运营费用。

随着市场进入仲夏,紧缩步伐预计将放缓。随着飓风季节初期的临近,区域不平衡、天气多变以及持续的季节性施工活动可能会继续推动主要航道的周期性波动。

在这种环境下,规划和灵活性对于保持服务水平和管理运输成本仍然至关重要:

- 在可能的情况下,增加准备时间可以提高覆盖率,减少溢价现货定价的风险。

- 允许灵活选择取货时间和发货日期,可以扩大运输公司的选择范围。

- 在可行的情况下,设备的灵活性可以改善能力的获取。在使用标准平板拖车的同时使用阶梯式拖车或康涅斯托加拖车可以增加覆盖范围。

- 与您的C.H. Robinson客户经理保持密切协调可以帮助您监控区域模式并主动安排您的货物运输。

运输公司之声

来自C.H. Robinson网络(北美最大的运输公司)旗下合同运输公司横截面的观察。

市场

- 运费呈上涨趋势,运输公司表现出放弃低价货运的意愿。

- 对小型竞标的依赖性增加,网络调整更加频繁,反映出路由指引持续中断。

- 托运人正在通过提前规划、优化网络和更加注重成为 "首选托运人 "来进行调整。

驾驶员

- 驾驶员的可用性继续下降,有经验的 CDL 持有者的短缺最为明显。

- 运输公司在招聘司机时越来越挑剔,由于合规性和资格标准的原因,拒绝的申请人比例越来越高。

- 随着工资和奖励的增加,人员流动也在增加,这进一步加剧了劳动力供应的不稳定性。

设备

- 运输公司退出市场、车队缩减规模以及行业整合导致市场上可用设备减少。

- 许多车队都在满负荷或接近满负荷的状态下运行,这限制了吸收需求高峰或中断的灵活性。

- 燃料、保险、维修和零部件成本的上涨继续限制了对更多或更新设备的再投资。

驱动决策的货运洞察

驱动决策的货运洞察