Pobierz slajdy

Pobierz slajdy

Perspektywy na IV kwartał: Proszę przygotować się na puste rejsy w Azji

Onthispage

Azja

Globalne trendy

Rynki frachtu morskiego w Azji muszą zmierzyć się z korektą zdolności przewozowych w październiku ze względu na chiński Złoty Tydzień. Złoty Tydzień zmniejszy dostępną pojemność poprzez planowane puste rejsy, podczas gdy trendy cenowe nadal wykazują presję spadkową, ponieważ popyt pozostaje niższy niż oczekiwano. Oczekuje się, że warunki rynkowe znormalizują się w drugiej połowie października wraz ze wznowieniem działalności produkcyjnej. Nowe opłaty serwisowe USTR na statkach obsługiwanych przez Chińczyków wchodzą w życie w połowie października, ale nie będą miały wpływu na koszty wysyłki, ponieważ przewoźnik zobowiązał się do absorpcji dodatkowych opłat, zamiast przerzucać je na klientów.

Najważniejsze wydarzenia regionalne

Z Azji do Ameryki Północnej

Prognoza: Październikowe wolumeny będą niskie w pierwszej połowie miesiąca ze względu na Złoty Tydzień. Odbicie popytu w drugiej połowie października może być ograniczone, biorąc pod uwagę obecne poziomy taryf. Stawki powinny pozostać stabilne na obecnych poziomach, a presja spadkowa będzie utrzymywać się na niskim poziomie przez cały miesiąc.

Dynamika rynku: Przewiduje się, że przepustowość na Zachodnim Wybrzeżu USA (USWC) spadnie o około 10% w porównaniu z wrześniem, podczas gdy przepustowość na Wschodnim Wybrzeżu USA (USEC) spadnie o 14%, przy czym najniższa przepustowość wystąpi w drugim tygodniu października na obu wybrzeżach. Opłaty za usługi USTR 301 od 14 października będą miały różny wpływ na przewoźników. COSCO stoi w obliczu największej ekspozycji, podczas gdy większość przewoźników spoza Chin pozostaje zwolniona. Pomimo tej zmiany regulacyjnej, wszyscy główni przewoźnicy zobowiązali się do utrzymania obecnych poziomów przepustowości bez nakładania dodatkowych opłat na załadowców.

Z Azji do Europy

Prognoza: Stawki do Europy Północnej nadal wykazują tendencję spadkową. Wskaźniki dla Azji i basenu Morza Śródziemnego również spadają, choć bardziej stopniowo. Większość przewoźników przedłużyła obecne stawki do połowy października.

Dynamika rynku: Różnica stawek między Europą Północną a regionem Morza Śródziemnego odzwierciedla różną siłę popytu. Trasy śródziemnomorskie charakteryzują się bardziej stabilnym popytem, dlatego stawki na tym rynku spadają bardziej stopniowo. Przewoźnik utrzymuje obecne stawki na niezmienionym poziomie do połowy października, zapewniając załadowcom przewidywalne ceny podczas Złotego Tygodnia. Planowane puste rejsy w okresie świątecznym mają na celu zrównoważenie przepustowości z aktualnym poziomem popytu.

Z Azji do Ameryki Południowej

Prognoza: Stopy powinny pozostać stabilne w pierwszej połowie października, z potencjałem do wzrostu wraz ze wznowieniem działalności produkcyjnej w drugiej połowie.

Dynamika rynku: przewoźnik zazwyczaj wprowadza puste rejsy podczas Złotego Tygodnia, aby zarządzać zmniejszoną produkcją fabryczną i aktywnością żeglugową w Chinach. Ożywienie w drugiej połowie października odzwierciedla wznowione cykle produkcji i uzupełniania zapasów, które powodują silniejszy przepływ ładunków z Azji na rynki Ameryki Południowej. Powinno to pomóc w utrzymaniu stabilnych cen w miarę powrotu aktywności rynkowej do normalnego poziomu.

Kluczowe wnioski

Spodziewamy się wolniejszego ruchu ładunków w Azji w pierwszej połowie października ze względu na Złoty Tydzień, przy czym warunki poprawią się w połowie października wraz ze wznowieniem produkcji. Proszę rozważyć wcześniejsze rezerwacje na drugą połowę października, ponieważ po okresie świątecznym liczba miejsc będzie ograniczona. Linie trans-pacyficzne będą nadal borykać się z ograniczeniami przepustowości i potencjalnymi opóźnieniami w okresie dostosowawczym. Trendy cenowe nadal wykazują presję spadkową na głównych szlakach handlowych, przy czym najbardziej stabilnych warunków cenowych oczekuje się w Europie w porównaniu z innymi miejscami docelowymi.

Ameryka Północna

Globalne trendy

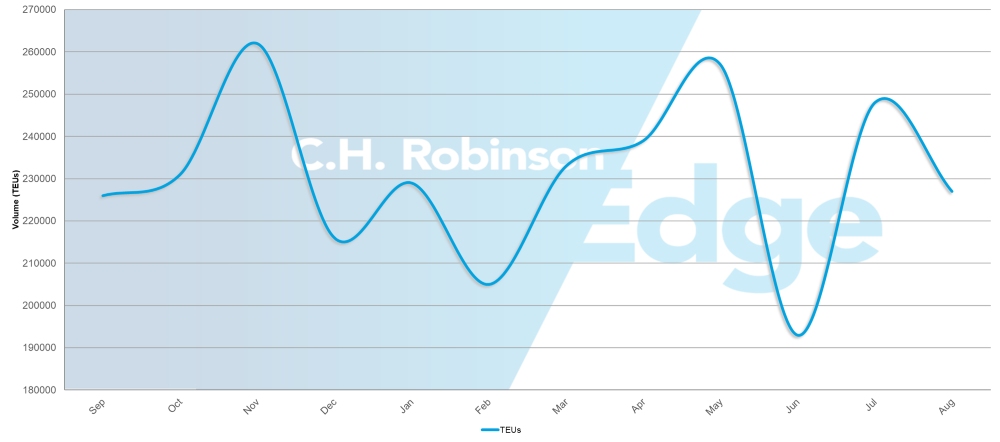

Wielkość importu kontenerów do USA (TEU)

Północnoamerykańskie rynki frachtu morskiego stoją w obliczu mieszanych warunków w czwartym kwartale. Podczas gdy wolumen amerykańskiego importu spadł o 3,9% miesiąc do miesiąca (m/m), import wykazał nieoczekiwaną odporność w sierpniu, rosnąc o 1,6% rok do roku (r/r). Jednak do grudnia prognozowane są spadki, od 6,8% do 20,1% w porównaniu do 2024 roku.

Niedobory sprzętu stają się coraz bardziej powszechne w przypadku operacji eksportowych w Ameryce Północnej, podczas gdy globalna niezawodność harmonogramu poprawiła się o 65,2% w lipcu 2025 r. Amerykańskie rynki eksportowe borykają się z ograniczeniami przepustowości, szczególnie z regionu U.S. Gulf Coast (USGC). Wydatki konsumenckie pozostały w sierpniu na solidnym poziomie, wspierane przez stabilne zatrudnienie, niższe koszty paliwa i zachowania zakupowe przed taryfami, choć konsumenci stają się bardziej selektywni w swoich wzorcach wydatków.

Nowe opłaty za usługi USTR na statkach obsługiwanych przez Chiny zaczną obowiązywać od połowy października, ale koszty wysyłki pozostaną niezmienione, ponieważ przewoźnik absorbuje te opłaty.

Kanadyjskie porty wykazują ogólną poprawę w zakresie zatłoczenia, choć Montreal boryka się z niskim poziomem wody z powodu suchego lata, a przewoźnik wprowadza niskie opłaty za usługi wodne. Niedawny arbitraż pracowniczy zapewni stabilność operacyjną kolei w latach 2026-2027.

Najważniejsze wydarzenia regionalne

Z Ameryki Północnej do Azji

Prognoza: Zdolność przewozowa będzie się zmniejszać wraz z wprowadzaniem przez przewoźników pustych rejsów. Trasy w Azji Południowo-Wschodniej będą nadal obciążone z powodu zatorów i ograniczeń przepustowości.

Dynamika rynku: Słabnący popyt na trasach Trans-Pacific w kierunku wschodnim skłania przewoźników do wprowadzania korekt zdolności przewozowej poprzez puste rejsy, aby utrzymać odpowiednie zapełnienie statków. Ponieważ statki te kursują w obie strony, anulowanie rejsu w kierunku wschodnim powoduje również anulowanie odpowiadającego mu rejsu powrotnego w kierunku zachodnim. W rezultacie, nawet jeśli czynnikiem wyzwalającym jest słabszy import do USA, wpływ na to ma mniejsza liczba rejsów dostępnych dla amerykańskich eksporterów wysyłających do Azji.

Azja Południowo-Wschodnia boryka się z zatorami w kluczowych węzłach przeładunkowych i ograniczoną przestrzenią na drugim odcinku, co ogranicza ogólną przepustowość. Model operacyjny Gemini typu "hub and spoke" przyczynia się do zwiększonego zatłoczenia w portach przeładunkowych, wpływając na niezawodność wszystkich usług kierowanych przez te krytyczne punkty połączeń.

Z Ameryki Północnej do Europy

Prognoza: Moce produkcyjne pozostaną ograniczone do IV kwartału, przy czym USGC stanie w obliczu najpoważniejszych ograniczeń. Zatory w europejskich portach będą nadal zakłócać niezawodność usług.

Dynamika rynku: Wielorakie presje związane z przepustowością zbiegają się, tworząc napięte warunki rynkowe. Zamknięcie Kanału Sueskiego nadal eliminuje 15-20% globalnej zdolności przewozowej statków, podczas gdy usunięcie przez Mediterranean Shipping Company (MSC) usługi USEC w połowie sierpnia jeszcze bardziej ograniczyło dostępne opcje. Te ograniczenia przepustowości są najbardziej widoczne na trasach USGC, gdzie wysoki popyt eksportowy znacznie przewyższa dostępną przestrzeń. Zatory w europejskich portach nadal zakłócają harmonogramy usług i zawinięć do portów, a ich skutki będą się utrzymywać przez kilka następnych miesięcy.

Ameryka Północna - Bliski Wschód / Subkontynent Indyjski (ISC)

Prognoza: Dostępność przestrzeni kosmicznej dla Indii poprawiła się, podczas gdy Pakistan i Bangladesz pozostają ograniczone. Stawki pozostaną podwyższone do czasu ponownego otwarcia Kanału Sueskiego.

Dynamika rynku: Zamknięcie Kanału Sueskiego nadal zakłóca normalne szlaki żeglugowe na rynki Bliskiego Wschodu i ISC. przewoźnik musi korzystać z dłuższych tras alternatywnych, które zmniejszają dostępną przepustowość i utrzymują wysokie stawki. Warunki dotyczące przepustowości różnią się znacznie na poszczególnych rynkach ISC. Dostępność przestrzeni poprawiła się w Indiach, podczas gdy w Pakistanie i Bangladeszu nadal występują ograniczenia. Większość przewoźników wznowiła obsługę Pakistanu poprzez połączenia przeładunkowe, choć MSC nadal oferuje jedyną bezpośrednią trasę z USEC.

Od Ameryki Północnej do Afryki

Prognoza: Restrukturyzacja usług zapewni więcej opcji bez znaczącego zwiększania ogólnej przepustowości.

Dynamika rynku: MSC uruchamia niezależną usługę do Afryki, oddzielając się od obecnego porozumienia z Maersk. Stwarza to dodatkowe opcje planowania, a jednocześnie stanowi restrukturyzację istniejącej mocy, a nie dodatki netto do rynku.

Ameryka Północna - Ameryka Południowa

Prognoza: Usługi do Brazylii uległy poprawie, choć w całym regionie nadal będą występować znaczne opóźnienia ze względu na zatory w portach przeładunkowych.

Dynamika rynku: Ciągłe zatory w kluczowych portach przeładunkowych, w tym w Manzanillo w Meksyku i Cartagenie w Kolumbii, powodują kaskadowe opóźnienia, które wpływają na czas tranzytu i niezawodność harmonogramu w całym regionie Ameryki Południowej. Te główne porty służą jako krytyczne punkty połączeń dla ładunków przemieszczających się między różnymi usługami transportowymi, więc opóźnienia w tych obiektach powodują efekt domina w całej sieci. Podczas gdy w Brazylii nastąpiła poprawa bezpośrednich usług, które omijają te zatłoczone punkty przeładunkowe, ładunki kierowane przez regionalny system węzłów nadal napotykają wąskie gardła, które wpływają na ogólną wydajność przesyłek do i z innych miejsc docelowych w Ameryce Południowej.

Z Ameryki Północnej do Oceanii

Prognoza: Ograniczenia przepustowości utrzymają się do lutego 2026 r., kiedy to dostępne staną się nowe usługi.

Dynamika rynku: Ograniczenia przepustowości utrzymują się ze względu na ograniczoną liczbę dedykowanych usług do Oceanii. Planowane przez MSC uruchomienie samodzielnej usługi w lutym 2026 r. zapewni przepustowość potrzebną dla tego pasa, odchodząc od ustaleń dotyczących usług wspólnych, w których statki obsługują wiele tras, a alokacja przestrzeni jest podzielona między różne pasy.

Kluczowe wnioski

Północnoamerykańscy importerzy powinni przygotować się na zmienność wolumenu w IV kwartale, przy czym najsilniejszy wpływ spodziewany jest w listopadzie i grudniu. Wdrożenie opłat serwisowych USTR na statkach obsługiwanych przez Chiny od 14 października nie wpłynie na koszty wysyłki, ponieważ przewoźnik absorbuje te opłaty.

Ograniczenia zdolności eksportowych wymagają wcześniejszego planowania i rezerwowania terminów realizacji. Opcje usług premium będą dostępne po wyższych kosztach, gdy standardowa pojemność będzie niedostępna. Monitorowanie sprzętu jest niezbędne, ponieważ wolumeny handlu zmieniają się, aby złagodzić niedobory i zakłócenia usług.

Eksporterzy do Europy skorzystają na stabilnych warunkach transatlantyckich i poprawie przeciążenia portów docelowych. Spedytorzy do Ameryki Południowej powinni wziąć pod uwagę opóźnienia w portach przeładunkowych w kluczowych meksykańskich i kolumbijskich bramach podczas planowania czasu wysyłki. Eksporterzy na rynki Bliskiego Wschodu i Wspólnoty Niepodległych Państw powinni wykorzystać lepszą dostępność przestrzeni lotniczej do Indii, planując alternatywne strategie kierowania lotów do Pakistanu i Bangladeszu.

Europa

Globalne trendy

Rynki frachtu morskiego w Europie wkraczają w IV kwartał ze stabilnymi warunkami popytu, ale stoją przed poważnymi wyzwaniami politycznymi i operacyjnymi. Nowe amerykańskie taryfy celne zmieniają dynamikę handlu transatlantyckiego, z ogólną taryfą 15% na towary europejskie, w tym produkty farmaceutyczne i motoryzacyjne, oraz 50% taryfami na stal i aluminium. Oczekuje się, że wolumen ładunków importowych w USA będzie o około 6% niższy niż w 2024 r. ze względu na rosnące cła na towary europejskie, co zmniejszy popyt na europejski eksport. Zatłoczenie terminali nadal będzie miało wpływ na niektóre porty europejskie.

Koniec wakacji letnich pomógł złagodzić niedobory siły roboczej, usprawniając operacje portowe i serwisowe. Tymczasem opłaty za usługi USTR na statkach obsługiwanych przez Chińczyków zaczną obowiązywać 14 października; przewoźnicy tacy jak China Ocean Shipping Company (COSCO) i Orient Overseas Container Line (OOCL) utrzymują swoje statki w handlu, podczas gdy inni przenoszą dotknięte statki gdzie indziej. W tym samym czasie Shanghai Containerized Freight Index (SCFI) wykazuje tendencję spadkową stawek, przy stabilnych poziomach spot i ogólnie otwartej przestrzeni, ponieważ podaż i popyt wykazują oznaki stabilizacji.

Najważniejsze wydarzenia regionalne

Z Europy do Ameryki Północnej

Prognoza: Oczekuje się, że październikowy popyt pozostanie stabilny, ale poniżej typowych poziomów, przy prognozowanym spadku wolumenu o około 6% w porównaniu do 2024 r., głównie ze względu na wpływ taryf. Nie przewiduje się żadnych ograniczeń przepustowości na pasach transatlantyckich w kierunku zachodnim, a przestrzeń jest łatwo dostępna. Stopy procentowe powinny pozostać stabilne z utrzymującą się presją na spadek.

Dynamika rynku: Nowa umowa handlowa między UE a USA, która nakłada cła w wysokości 15% na ogólny eksport i 50% na stal i aluminium, zmienia wzorce popytu i prowadzi do zmniejszenia wolumenu. Zatłoczenie terminali w Hamburgu i Rotterdamie powoduje opóźnienia sięgające nawet pięciu dni, a do tego dochodzą wąskie gardła w połączeniach lądowych - śródlądowych sieciach kolejowych, barkowych i samochodowych, które łączą porty z okolicznymi regionami - powodując dodatkowe opóźnienia. Połączenie stabilnego, ale łagodniejszego popytu i dużej przepustowości stwarza korzystne warunki dla stałej dostępności usług. Niezawodność rozkładu lotów poprawiała się z miesiąca na miesiąc, a Gemini Alliance pozostaje jedyną grupą przewoźników osiągającą niezawodność powyżej 70%.

Kluczowe wnioski

Europejscy spedytorzy powinni przygotować się na zmniejszony popyt w związku z nowymi taryfami celnymi dotyczącymi farmaceutyków, towarów motoryzacyjnych oraz eksportu stali i aluminium do Stanów Zjednoczonych. Firmy mogą skorzystać ze stabilnych stawek i dużej pojemności dostępnej dla przesyłek transatlantyckich. Spedytorzy powinni monitorować aktualizacje dotyczące zatorów w portach i rozważyć alternatywne trasy przez mniej zatłoczone bramy, gdy czas jest krytyczny. Poprawa sytuacji na rynku pracy po wakacjach powinna przyczynić się do bardziej spójnych działań w IV kwartale.

Azja Południowa, Bliski Wschód, Afryka (SAMA)

Globalne trendy

Region Azji Południowej, Bliskiego Wschodu i Afryki (SAMA) wkracza w IV kwartał z otwartą przepustowością na głównych trasach. Wdrożenie amerykańskich taryf celnych zmienia przepływy towarowe, szczególnie w przypadku eksportu z Indii, i skłania eksporterów do poszukiwania nowych rynków. Nadmierna pojemność statków powoduje obniżenie stawek, tworząc korzyści kosztowe dla spedytorów, podczas gdy dostępność sprzętu pozostaje wysoka zarówno w głównych portach, jak i śródlądowych magazynach kontenerów.

Najważniejsze wydarzenia regionalne

Z Indii do Ameryki Północnej

Prognoza: Trasa z Indii do Stanów Zjednoczonych stoi w obliczu znacznych zakłóceń, a wolumeny rezerwacji kluczowych towarów spadły o prawie 30% w porównaniu z poprzednimi miesiącami. Statki pływają obecnie z wydajnością 80-85%. Stawki z południowych Indii do USEC gwałtownie spadły.

Dynamika rynku: Amerykańskie cła w wysokości 50% na indyjskie towary mają wpływ na tekstylia, części samochodowe i sektory ładunków o niższej wartości. Eksporterzy dywanów stoją przed szczególnymi wyzwaniami, ponieważ ich konkurenci - Chiny, Turcja i Pakistan - nadal korzystają z niższych stawek celnych w USA, co stawia indyjskie produkty w niekorzystnej sytuacji cenowej.

Przewoźnik wycofał dopłaty w szczycie sezonu (PSS) i dodaje dodatkowe zawinięcia do portów - takich jak Charleston w usłudze Compagnie Maritime d'Affrètement (CMA CGM) Indamex - aby pomóc zrekompensować niższe wolumeny rezerwacji. Niektórzy indyjscy eksporterzy zakładają działalność w krajach Bliskiego Wschodu jako alternatywę dla bezpośrednich tras Indie-USA ze względu na obecne poziomy taryf.

Indie do Europy

Prognoza: Wolumeny z ISC do Europy Północnej pozostaną stabilne w czwartym kwartale, z otwartą przestrzenią i spadającymi poziomami stawek.

Dynamika rynku: przewoźnik utrzymuje regularne harmonogramy usług z dużą dostępnością sprzętu zarówno w głównych portach, jak i śródlądowych depotach kontenerowych. Nadwyżka zdolności przewozowych utrzymuje konkurencyjne stawki i stwarza korzystne warunki dla spedytorów, chociaż ciężkie 20-stopowe kontenery suche nadal wymagają wyższych cen niż kontenery 40-stopowe ze względu na ograniczenia tonażu statków.

Z Indii do Ameryki Południowej

Prognoza: Trasy w Ameryce Południowej oferują stałe stawki i wolną przestrzeń, ponieważ indyjscy eksporterzy szukają alternatywy dla rynków amerykańskich.

Dynamika rynku: Meksyk, Peru i Chile reprezentują rosnące możliwości, ponieważ Indie dywersyfikują kierunki eksportu poza tradycyjne rynki USA ze względu na wyzwania taryfowe. Te trasy w Ameryce Południowej stwarzają możliwości dla miesięcznych umów opartych na wolumenie i konkurencyjnych cenach, ponieważ przewoźnik stara się budować przepływy ładunków na trasach, na których odnotowano zwiększony popyt. Przesyłki z Brazylii również oferują podobne możliwości, ponieważ przewoźnik pracuje nad rozwojem tych alternatywnych korytarzy handlowych.

Kluczowe wnioski

Eksporterzy w regionie SAMA powinni wcześnie zabezpieczyć przepustowość na europejskich szlakach, aby uzyskać konkurencyjne stawki, dopóki warunki rynkowe pozostają korzystne. Firmy dotknięte amerykańskimi taryfami celnymi powinny rozważyć przyspieszenie wysyłek przed wejściem w życie dodatkowych ograniczeń. Ci, którzy planują operacje na Bliskim Wschodzie, powinni wziąć pod uwagę czas realizacji przy ustanawianiu nowych możliwości routingu, podczas gdy uważna uwaga na rozmieszczenie sprzętu i wymagania dotyczące dokumentacji jest niezbędna, aby uniknąć opóźnień.

Ameryka Południowa

Globalne trendy

Oczekuje się, że południowoamerykańskie rynki frachtu morskiego będą musiały stawić czoła wyzwaniom operacyjnym w czwartym kwartale. Zachodnie Wybrzeże Ameryki Południowej (SAWC) będzie nadal doświadczać zakłóceń związanych z pogodą, a puste rejsy prawdopodobnie utrzymają się, szczególnie w regionach południowych. Sezonowy eksport owoców z Peru i Chile zwiększy moce produkcyjne wraz ze wzrostem wolumenów w IV kwartale. Terminale na wybrzeżu Pacyfiku będą nadal napotykać ograniczenia związane z trwającymi projektami infrastrukturalnymi, podczas gdy operacje na Atlantyku wykazują oznaki poprawy dzięki ulepszonym opcjom usług. Zatłoczenie terminali pozostaje problemem w kluczowych bramach, ponieważ niektóre obiekty wciąż wychodzą z ostatnich zaległości.

Najważniejsze wydarzenia regionalne

Z Ameryki Południowej do Ameryki Północnej

Prognoza: Oczekuje się, że stawki SAWC pozostaną stabilne lub nieznacznie spadną, podczas gdy stawki Brazylii powinny pozostać stabilne pomimo spadku wolumenu związanego z taryfami. Trasy na zachodnim wybrzeżu będą nadal borykać się z wyzwaniami operacyjnymi i ograniczeniami przepustowości, podczas gdy usługi na wybrzeżu Atlantyku ulegną poprawie wraz z udostępnieniem nowych opcji przewoźników.

Dynamika rynku: Warunki pogodowe powodują zakłócenia operacyjne na całym SAWC, a trudne warunki pogodowe zmuszają przewoźników do wdrażania awaryjnych odlotów bez wykonywania pełnych rotacji portów. Prowadzi to do pustych rejsów i przerw w świadczeniu usług, szczególnie w południowych regionach, takich jak Chile. Te zakłócenia pogodowe sprawiają, że porty stają się niebezpieczne lub niedostępne dla statków, zmuszając je do pomijania planowanych zawinięć do portów, co tworzy nieprzewidywalne harmonogramy i skłania przewoźników do odwoływania całych rejsów zamiast obsługiwać rejsy z poważnymi opóźnieniami.

Sezon eksportu owoców z Peru i Chile w IV kwartale wygeneruje duże ilości ładunków, które obciążą dostępną zdolność przewozową, utrudniając zabezpieczenie przestrzeni ładunkowej dla wszystkich eksporterów. Zatory wpłyną na operacje załadunku i przeładunku w kluczowych portach, w tym w Cartagenie w Kolumbii, mimo że terminal w Cartagenie odnotował ostatnio poprawę wydajności operacyjnej. Port okazuje się być bardziej niezawodną alternatywą dla ładunków do Stanów Zjednoczonych, Brazylii i Europy w porównaniu do Buenaventury. Otwarte zdolności przewozowe w Brazylii odzwierciedlają zmniejszone wolumeny eksportu drewna, płytek i kawy ze względu na wpływ ceł.

Kluczowe wnioski

Eksporterzy z Ameryki Południowej powinni rozważyć alternatywne trasy w IV kwartale, szczególnie w przypadku ładunków wrażliwych czasowo. Cartagena oferuje większą niezawodność w porównaniu z alternatywnymi rozwiązaniami na wybrzeżu Pacyfiku dla przesyłek do Ameryki Północnej, Brazylii i Europy. Firmy wysyłające towary z Peru i Chile powinny przewidzieć ograniczoną przepustowość w sezonie owocowym i odpowiednio wcześnie zabezpieczyć miejsce. Spedytorzy korzystający z Buenaventura powinni uwzględnić dodatkowy czas tranzytu ze względu na trwające wyzwania operacyjne związane z pracami infrastrukturalnymi. Trasy na wybrzeżu Atlantyku zapewniają bardziej stabilne opcje usług w porównaniu z operacjami na wybrzeżu Pacyfiku.

Oceania

Globalne trendy

Rynki eksportowe Oceanii utrzymują się na wysokim poziomie w ostatnim kwartale 2025 roku. Kilka kluczowych sektorów towarowych będzie kształtować dynamikę mocy produkcyjnych i stawek do początku 2026 roku. Cykl eksportu produktów rolnych tworzy wyraźne wzorce regionalne, z silnym eksportem roślin strączkowych (takich jak ciecierzyca i soczewica) z Queensland i Nowej Południowej Walii przesuwającym się na południe do Wiktorii i Australii Południowej w czwartym kwartale.

Wolumeny bawełny pozostają solidne i nadal wspierają przepustowość na wielu pasach. Eksport siana wkracza w szczyt sezonu, zwiększając ogólną wielkość eksportu. Sezon kiwi w Nowej Zelandii dobiegł końca, uwalniając znaczną przepustowość dla innych ładunków w czwartym kwartale i stwarzając możliwości dla spedytorów z różnych sektorów towarowych.

Najważniejsze wydarzenia regionalne

Z Oceanii do Azji

Prognoza: Popyt na wełnę, siano i nabiał utrzyma wolumeny na wysokim poziomie w czwartym kwartale, choć oczekuje się, że stawki pozostaną pod presją ze względu na konkurencyjne warunki rynkowe.

Dynamika rynku: Chiński popyt na produkty rolne - od paszy dla zwierząt gospodarskich po nabiał - pozostaje silny, zapewniając wiarygodną podstawę dla wysyłek. Jednak stawki frachtowe są pod presją, ponieważ eksporterzy konkurują o biznes, a kupujący pozostają świadomi kosztów, często negocjując w celu zapewnienia najlepszych dostępnych stawek. Rezultatem jest stały popyt przy niższych stawkach transportowych, odzwierciedlający równowagę między silnym zapotrzebowaniem na import a konkurencyjnym, wrażliwym na ceny rynkiem.

Z Oceanii do Ameryki Północnej

Prognoza: Ograniczone moce produkcyjne w czwartym kwartale prawdopodobnie utrzymają stawki na stałym poziomie, pomimo utrzymującej się presji rynkowej. Ograniczenia przepustowości USWC dla ładunków suchych ostatnio się zmniejszyły, choć ładunki chłodnicze pozostaną ograniczone do końca października. Trasy USEC są nadal łatwiej dostępne.

Dynamika rynku: W związku z zakończonym niedawno sezonem kiwi w Nowej Zelandii, otworzyły się znaczne możliwości przewozowe dla innych towarów. Oczekuje się jednak, że znaczna część tej przestrzeni zostanie szybko zajęta przez tradycyjne produkty eksportowe, takie jak wołowina, jagnięcina i nabiał. Stwarza to krótką okazję dla innych przesyłek, zanim zwykłe przepływy towarów wypełnią dostępne sloty.

Z Oceanii do Europy

Prognoza: Oczekuje się, że dostępność przestrzeni ładunkowej pozostanie korzystna zarówno dla ładunków suchych, jak i chłodzonych przez cały IV kwartał, zapewniając eksporterom elastyczność planowania.

Dynamika rynku: Europejscy importerzy pozyskują mniej towarów rolnych z Oceanii w porównaniu z głównymi rynkami, takimi jak Azja i Ameryka Północna, gdzie popyt na australijskie i nowozelandzkie produkty, takie jak wełna, nabiał i wołowina, jest znacznie większy. Niższy popyt w Europie oznacza mniejszą konkurencję o miejsce na statku i bardziej przewidywalne harmonogramy usług na trasach z Oceanii do Europy. W rezultacie australijscy i nowozelandzcy eksporterzy napotykają mniej ograniczeń przepustowości i mogą zapewnić sobie bardziej niezawodne opcje rezerwacji, co jest szczególnie korzystne dla firm, które mogą planować wysyłki w oparciu o mniej zatłoczone harmonogramy rejsów, zamiast konkurować o ograniczoną przestrzeń w szczytowych okresach eksportu do bardziej ruchliwych miejsc docelowych.

Oceania do północno-wschodniej Azji

Prognoza: Usługi pozostaną otwarte dla ładunków suchych do IV kwartału, chociaż ładunki chłodnicze wymagają zaawansowanego planowania.

Dynamika rynku: Azja Północno-Wschodnia utrzymuje stały popyt importowy na australijskie produkty rolne i surowce, wspierając regularne harmonogramy wysyłek i niezawodną dostępność usług dla standardowych przesyłek ładunków suchych. Ładunki chłodzone podlegają jednak innym ograniczeniom ze względu na specjalistyczny sprzęt chłodniczy wymagany na statkach oraz wyższe koszty operacyjne związane z utrzymaniem kontrolowanej temperatury podczas całego rejsu.

Tworzy to dwupoziomowy system przepustowości, w którym ładunki suche korzystają ze standardowej alokacji przestrzeni ładunkowej statku, podczas gdy przesyłki chłodnicze konkurują o ograniczone sloty z kontrolowaną temperaturą, które wymagają zaawansowanej koordynacji z przewoźnikiem. Silny popyt na produkty o kontrolowanej temperaturze, takie jak świeże produkty i nabiał z Australii, oznacza, że te specjalistyczne przestrzenie szybko się zapełniają, co wymaga od eksporterów wcześniejszej rezerwacji i zapewnienia niezawodnej pojemności chłodniczej.

Oceania do Azji Południowo-Wschodniej/ISC

Prognoza: Usługi pozostaną ogólnie otwarte do IV kwartału, z niewielkimi ograniczeniami przepustowości w okresach szczytu.

Dynamika rynku: Szlaki z Oceanii do ISC i Azji Południowo-Wschodniej korzystają ze stosunkowo zrównoważonej podaży i popytu w porównaniu z bardziej aktywnymi szlakami handlowymi Ameryki Północnej i Chin. Podczas gdy większość usług żeglugowych utrzymuje stałą dostępność, niektóre usługi przewozu ładunków suchych napotykają tymczasowe ograniczenia przepustowości do połowy października ze względu na sezonowe wzorce żeglugowe i repozycjonowanie sprzętu.

Niższe wolumeny ładunków na tych szlakach w porównaniu do głównych miejsc docelowych, takich jak Chiny i Stany Zjednoczone, oznaczają, że australijscy i nowozelandzcy eksporterzy mają zazwyczaj więcej opcji rezerwacji i mniejszą konkurencję o miejsce na statku. Stwarza to bardziej przewidywalne harmonogramy usług i większą elastyczność dla eksporterów, którzy mogą dostosować czas wysyłki, aby wykorzystać dostępne okna przepustowości.

Kluczowe wnioski

Eksporterzy z Oceanii powinni zapewnić sobie wczesne rezerwacje na trasy do Ameryki Północnej, gdzie przepustowość pozostaje ograniczona, choć usługi USEC są ogólnie bardziej dostępne niż USWC. Firmy z elastycznym harmonogramem mogą skorzystać z przepustowości zwolnionej przez niedawno zakończony sezon kiwi w Nowej Zelandii, ale ta okazja jest krótkotrwała, ponieważ oczekuje się, że tradycyjny eksport szybko zapełni dostępną przestrzeń. Europejskie trasy nadal oferują największą elastyczność planowania, podczas gdy ładunki chłodnicze do północno-wschodniej Azji wymagają wcześniejszej koordynacji w celu zabezpieczenia przestrzeni.

Praktyczne informacje dotyczące frachtu

Praktyczne informacje dotyczące frachtu