Rynek transportu ciężarowego pozostaje w przedłużonym stanie nadpodaży

Środowisko rynku spot w USA

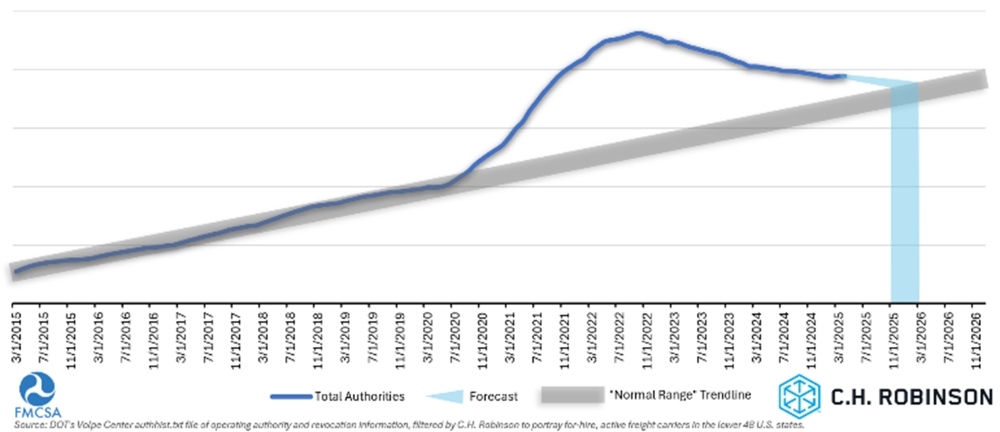

Prognoza pojemności

Amerykański rynek przewozów ciężarowych pozostaje w przedłużającym się stanie nadpodaży przewoźników, co zapewnia spedytorom obfite możliwości przewozowe. Jeśli obecne tempo wycofywania się przewoźników z rynku się utrzyma, prognozy C.H. Robinson wskazują na powrót do norm historycznych na początku 2026 roku.

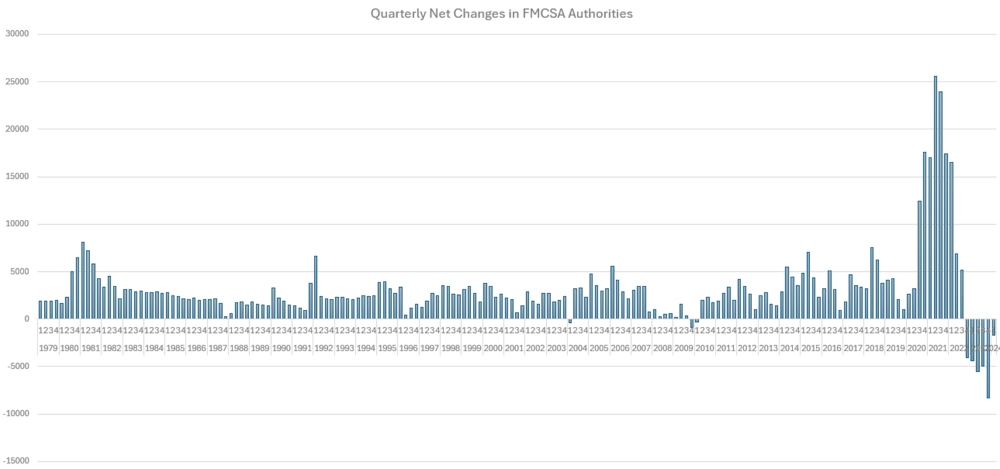

Spojrzenie na zmiany w uprawnieniach przewoźników FMCSA na przestrzeni ostatnich 45 lat odzwierciedla rynek, który przetrwał liczne zmiany i cykle, pomiędzy niedoborem i nadwyżką zdolności przewozowych. Jednak nawet w czasach niskiego popytu liczba nowych przewoźników netto wykazywała tendencję wzrostową, co sugeruje, że presja inflacyjna i wzrost makroekonomiczny sprawiają, że podstawowy popyt na zdolność przewozową samochodów ciężarowych stale rośnie. Gwałtowny wzrost przewozów towarowych spowodowany pandemią COVID-19 zakłócił ten schemat, a wielu nowych przewoźników chciało skorzystać z historycznie wysokich stawek spot.

Kwartalne zmiany netto w uprawnieniach FMCSA

Ten boom przekroczył zwykłą trajektorię wzrostu i wprowadził rynek w znaczny stan nadpodaży przewoźników — do tego stopnia, że po raz pierwszy w historii odnotowano spadek netto liczby aktywnych licencji przewoźników przez wiele kwartałów z rzędu.

Zmiana ta nie oznacza, że każda nowa spółka dotknięta COVID-19 musi zniknąć, aby rynek powrócił do równowagi między podażą a popytem. Rynek raczej powraca do historycznej linii trendu: subtelny, ale stały wzrost liczby przewoźników. Jeśli obecne tempo wyjść ze spółek netto się utrzyma, C.H. Robinson prognozuje powrót do „normy” na początku 2026 r. Tymczasowe wzrosty popytu na przewozy (np. w sezonie produktów rolnych) mogą skutkować mniejszą rotacją przewoźników, co może wydłużyć ten okres o kilka miesięcy.

Prognoza uprawnień przewoźników komercyjnych

Ważne jest, aby zauważyć, że uprawnienia przewoźników nie są doskonałym miernikiem liczby ciężarówek lub kierowców na drodze, ale służą jako wiarygodny wskaźnik zastępczy i historycznie korelowały z szerszymi zmianami na rynku.

Niektórzy twierdzą, że duże wydarzenia, takie jak zmiany regulacyjne lub huragany, wywołują zmiany w cyklu rynku przewozów towarowych i że rynek nie zmieni się, dopóki nie nastąpi jedno z tych wydarzeń. Jednak ostatnie zakłócenia – w tym nowe cła, strajki portowe i niepokoje pracownicze – nie spowodowały trwałych zmian na rynku. Dlaczego? Ponieważ wydarzenia te miały miejsce na tle przytłaczającej nadwyżki zdolności produkcyjnych.

Podsumowanie: dopóki zdolność przewozowa samochodów ciężarowych nie powróci do historycznych norm lub popyt na ładunki nie wzrośnie do poziomu odpowiadającego podaży przewoźników, rynek przewozów towarowych pozostanie odizolowany od innych potencjalnych katalizatorów. Przy słabych perspektywach popytu, monitorowanie strony podażowej jest nadal ważne.

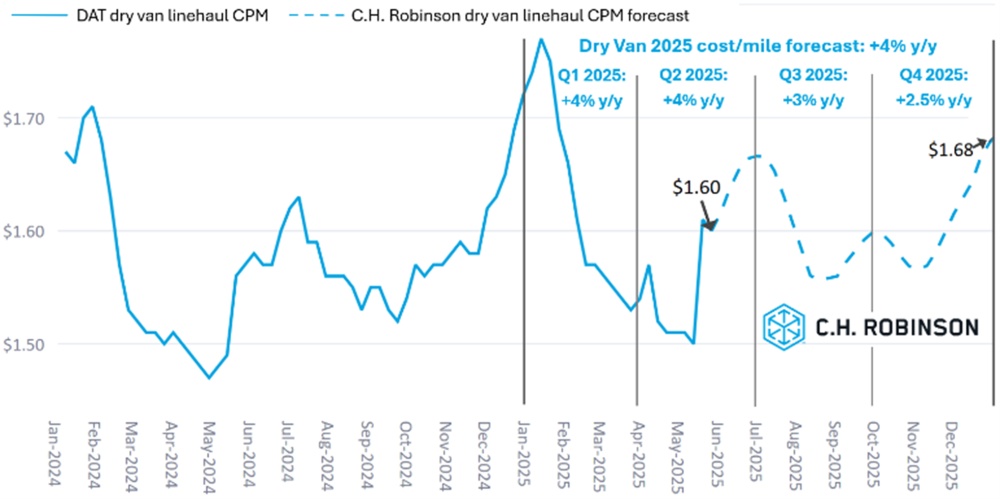

Prognoza rynku spot w USA: Transport kontenerem ciężarowym

Prognoza kosztów transportu furgonem transportowym C.H. Robinson 2025 na milę utrzymuje się na poziomie +4% rok do roku (r/r). Sezonowość letnia jest w pełnym rozkwicie w czerwcu, a zwiększony popyt na produkty w ruchu i napoje powoduje wzrost cen na rynku spot. Zjawisko to zazwyczaj ustępuje w tygodniach następujących po święcie 4 lipca.

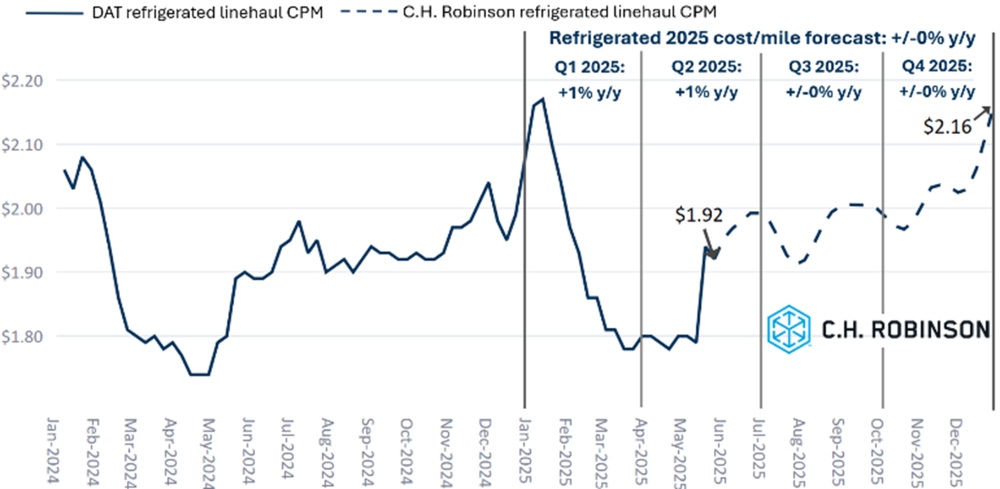

Prognoza rynku spot w USA: Ładunki chłodnicze

Prognoza kosztów za milę dla furgonetki chłodniczej C.H. Robinson na rok 2025 pozostaje bez zmian w ujęciu r/r. Podobnie jak w przypadku suchych samochodów dostawczych, letnia sezonowość będzie miała wpływ na ceny w perspektywie krótkoterminowej, zwłaszcza że wyższe temperatury w całym kraju zwiększają popyt na transport w kontrolowanej temperaturze.

Środowisko kontraktowe przewozów ciężarowych

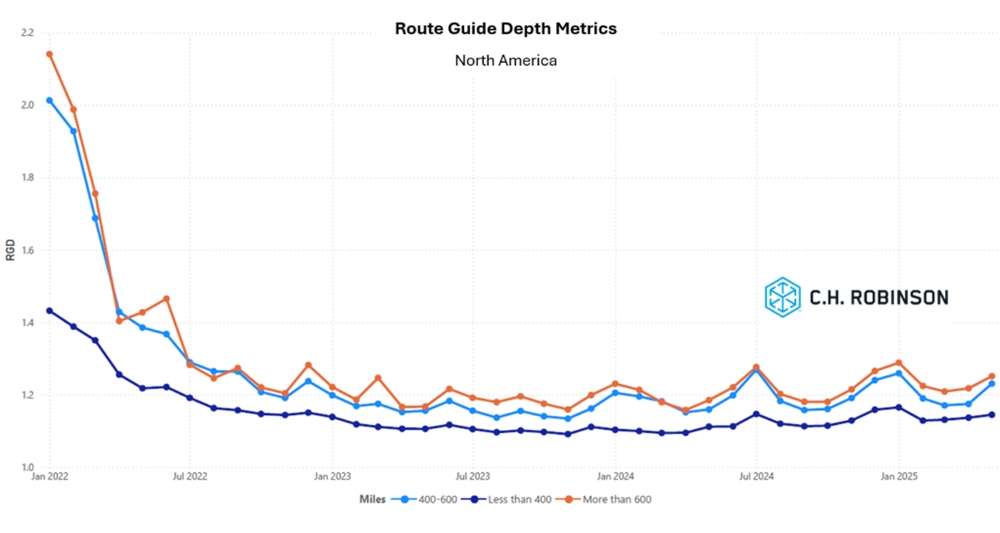

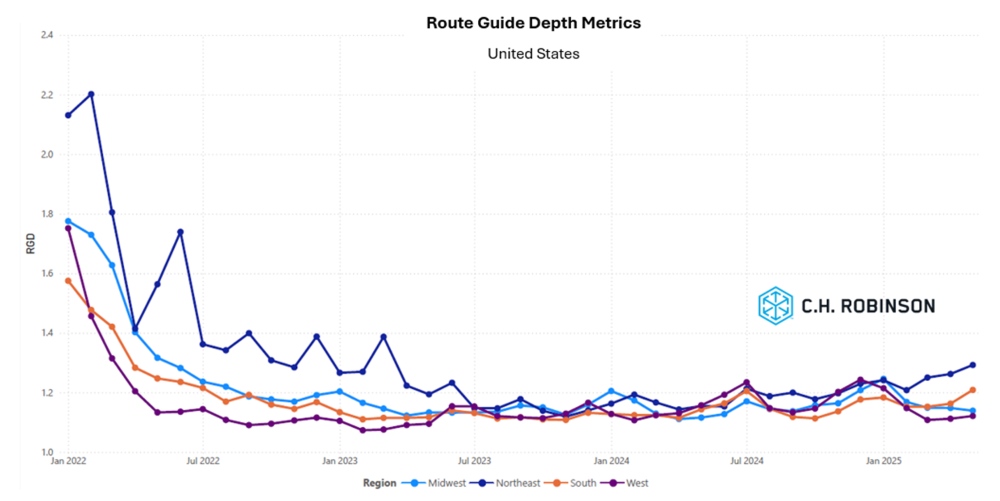

Głębokość przewodnika po trasach jest wskaźnikiem tego, jak daleko spedytor musi sięgnąć w ramach strategii zapasowych, gdy przyznani dostawcy usług transportowych odrzucają zlecenie. Głębokość przewodnika po trasach wynosząca 1 oznaczałaby idealną wydajność, a 2 wyjątkowo słabą. Poniższe informacje pochodzą z C.H. Robinson Managed Solutions™, które obsługują szeroką gamę klientów z różnych branż.

Ogólnie rzecz biorąc, liczba przewodników po trasach pozostaje względnie stała, utrzymując się na tym samym historycznie niskim poziomie od dwóch lat. Mimo że w ubiegłym roku na rynek powróciła bardziej zauważalna sezonowość w porównaniu z 2023 r., głębokość przewodników po trasach nadal się utrzymuje. Jest to wskaźnik względnie zrównoważonego rynku.

W maju głębokość przewodnika tras we wszystkich regionach i przesyłkach wyniosła 1,2. Największa zmiana tydzień do tygodnia nastąpiła podczas Tygodnia Kontroli Drogowej, gdy głębokość przewodnika tras wzrosła z 1,17 do 1,19.

Z perspektywy przebiegu, przesyłki o długości od 400 do 600 mil odnotowały największą zmianę w ujęciu miesiąc do miesiąca, a odczyt z maja 2025 r. na poziomie 1,23 był o prawie 5% wyższy niż w kwietniu i zauważalnie wyższy niż w maju 2023 i 2024 r. W przypadku długich tras o długości ponad 600 mil, średnia z maja 2025 r. wyniosła 1,25, co jest gorszym wynikiem w porównaniu z poprzednim miesiącem, w którym wyniosła 1,22. Krótsze trasy o długości poniżej 400 mil pozostały na tym samym poziomie, z głębokością przewodnika wynoszącą 1,14 w maju i poprzednim miesiącu.

Przewodnik po trasach Ameryki Północnej: Metryki głębokości: mile

W ujęciu geograficznym, południe odnotowało największą zmianę miesiąc do miesiąca spośród wszystkich regionów, czego należy się spodziewać w sezonie produkcyjnym, pogarszając się o 4,0% w porównaniu z poprzednim miesiącem. Warto zauważyć, że północny wschód kontynuował trzymiesięczny trend pogarszania się wyników przewodników po trasach, wzrastając do 1,29, co jest najwyższym odczytem dla tego regionu od marca 2023 roku.

Przewodniki po trasach w USA - metryki głębokości: Regiony

Ładunki ciężarowe chłodzone

Rynek ładunków ciężarowych chłodzonych doświadczył tradycyjnej sezonowości, choć stłumionej, przez maj. Chociaż te zakłócenia są uciążliwe, są krótkotrwałe. W miarę jak produkty opuszczają region, nastąpił szybki powrót do łagodniejszych warunków rynkowych, które utrzymywały się przez większą część 2025 roku. Oczekuje się, że obszary o ograniczonej przepustowości będą się utrzymywać do czerwca.

Taryfy miały mniejszy wpływ na rynek ładunków ciężarowych chłodzonych, ponieważ duża część sezonowego wzrostu popytu, który miał miejsce w maju i czerwcu, pochodzi z upraw krajowych. Czas realizacji i atrybuty „czystego ładunku” nadal stanowią czynnik wyróżniający w osiąganiu szybkości przewozu i konkurencyjnych cen.

Wschodnie wybrzeże Stanów Zjednoczonych

Maj rozpoczął największą w tym roku akcję kwiatową z południowej Florydy na Dzień Matki, po której szybko rozpoczął się sezon na owoce i warzywa. Zbiory produktów na południowym wschodzie są w pełnym rozkwicie, ponieważ sezon wegetacyjny i główne miejsca wysyłki przechodzą z Florydy do Georgii.

Popyt na kwiaty, popyt na produkty, Road Check Week i Dzień Pamięci popyt na żywność i napoje w kolejnych tygodniach doprowadziły do wydłużonego okresu niedoboru mocy produkcyjnych i podwyższonych kosztów, szczególnie z południowego wschodu. Z większości punktów początkowych na północnym wschodzie odnotowano jedynie łagodne zakłócenia, a przepustowość jest łatwo dostępna.

Środkowe Stany Zjednoczone

Rynek ładunków chłodniczych na Środkowym Zachodzie nadal jest stosunkowo słaby, z dostępną przepustowością nawet pomimo zakłóceń w maju. Prognozy na czerwiec są podobne do poprzednich.

Przepustowość pochodząca ze stanów w regionie Środkowego Południa była nieco napięta podczas Tygodnia Kontroli Drogowej, ale poza tym pozostawała stosunkowo stabilna. Ładunki z krótkim czasem realizacji mają wyższe stawki. Popyt na produkty rolne będzie wzrastał w tych stanach w czerwcu, kończąc się do czwartego lipca.

Zachodnie wybrzeże Stanów Zjednoczonych

W zachodniej części Stanów Zjednoczonych nadal panują normalne sezonowe wzorce. Obejmuje to produkty z północnej Kalifornii i południowej Arizony. Należy oczekiwać, że ta presja regionalna będzie się utrzymywać do czerwca.

Północno-zachodnie wybrzeże Pacyfiku było spokojne, co skutkowało konkurencyjnymi stawkami na transport wychodzący z regionu, ale nieznacznie podwyższonymi stawkami na transport przychodzący. Towary takie jak czereśnie mają dwu-trzytygodniowy sezonowy popyt, co zaowocuje lepszym bilansem w czerwcu.

Ładunek płaski

Przepustowość platform płaskich zaczęła się normalizować pod koniec maja po krótkim okresie podwyższonego napięcia podczas Tygodnia Kontroli Drogowej. Podczas gdy warunki rynkowe zaostrzyły się w tamtym tygodniu i w sąsiednich dniach, od tego czasu te presje osłabły.

Ogólna wydajność i stawki

W ujęciu ogólnym, możliwości przewozu ładunków płaskich i stawki są zgodne z typowymi wzorcami sezonowymi. W kwietniu nastąpiło umiarkowane zaostrzenie, które przekroczyło standardową sezonowość. Zmiana ta została przypisana kombinacji czynników, w tym trendom sezonowym, uzupełnianiu zapasów detalicznych i zwiększonej naprawie infrastruktury. Nadal istnieją określone regiony, takie jak południowy wschód i południowa Kalifornia, które doświadczają napięć.

Jest to jednak zgodne z oczekiwaniami i przewiduje się, że utrzyma się do czerwca. Wskaźniki usług są nadal możliwe do osiągnięcia, ponieważ napięcie nie wykracza poza standardowe zmiany występujące w tym czasie.

Wyniki posiedzenia komitetu mogą potencjalnie wpłynąć na inwestycje infrastrukturalne

Patrząc w przyszłość, branża uważnie obserwuje zbliżające się posiedzenie Federalnego Komitetu Otwartego Rynku zaplanowane na połowę czerwca. Potencjalna decyzja o obniżeniu stóp procentowych, czy to na tym posiedzeniu, czy na kolejnym, może stymulować popyt na mieszkania poprzez zachęcanie do inwestycji w infrastrukturę i projekty budowlane, ponieważ niższe koszty finansowania zewnętrznego zmniejszyłyby całkowity koszt tych inwestycji.

Sezon huraganowy

1 czerwca oficjalnie rozpoczął się sezon huraganów na Atlantyku. Popyt na usługi transportu płaskiego może być silnie uzależniony od zniszczeń spowodowanych przez huragany i potrzeb związanych z odbudową. Zdarza się to zwykle w późniejszej części sezonu, ale zawsze należy o tym pamiętać.

Głos kompanii

Warunki rynkowe

Niektórzy przewoźnicy zgłosili, że zmiany taryfowe spowodowały niewielkie wahania w wolumenie, ale były one minimalne, z wyjątkiem wysyłek z Kalifornii. Kilku przewoźników wspomniało o drastycznym spadku wolumenów frachtu wychodzącego z Kalifornii i spodziewa się, że będzie się to utrzymywać w pierwszej połowie czerwca.

Garstka przewoźników wspomniała o kilku innych kluczowych czynnikach, które spodziewają się wpłynąć na rynek w najbliższym czasie:

- Wolumen ładunków przychodzących z Chin wzrósł w lipcu i sierpniu

- Egzekwowanie znajomości języka angielskiego wśród kierowców

- Nadchodzące odnowienia tagów i ubezpieczeń stanowią wyzwanie kosztowe dla niektórych przewoźników do pokrycia

Wielu przewoźników pracuje nad zwiększeniem efektywności dzięki technologii, takiej jak sztuczna inteligencja, i wykorzystuje ją do zwalczania oszustw.

Zatrudnianie i utrzymanie kierowców

Wielu przewoźników opracowało i nadal intensywnie pracuje nad programami mającymi na celu zatrzymanie dobrych kierowców. Programy te obejmują sposoby na zatrzymanie kierowców poza wynagrodzeniem, w tym priorytetowe traktowanie ładunków przyjaznych dla kierowców: zrzuty i haki, przejazdy w obie strony, przejazdy lokalne i krótsze trasy.

Poziomy retencji nadal się poprawiają u wielu przewoźników. Jednakże, jeśli egzekwowanie znajomości języka angielskiego wyeliminuje kierowców z rynku, kilku przewoźników obawia się, że popyt na kierowców wzrośnie.

Popyt na sprzęt pod wpływem taryf

Kilku przewoźników wspomniało o opłatach celnych doliczanych do zakupionych przez nich urządzeń. Niektórzy stwierdzili, że producenci udzielili im kredytu serwisowego, aby pomóc zrekompensować te koszty, podczas gdy inni stwierdzili, że musieli je ponieść.

Dodawanie zupełnie nowego wyposażenia zostało ograniczone. Niektórzy przewoźnicy kupują teraz nowy sprzęt do celów wymiany, ponieważ przekroczyli przebieg, który normalnie by nie przekroczyli. Kilku przewoźników skomentowało, że opóźnienia w zakupie sprzętu spowodowały znaczne zwiększenie kosztów utrzymania i napraw w minionym kwartale.

Praktyczne informacje dotyczące frachtu

Praktyczne informacje dotyczące frachtu