下载幻灯片

下载幻灯片

墨西哥湾沿岸出口需求推动产能紧缩

北美

全球趋势

进入第四季度后,北美拖运市场面临着潜在的运力限制,因为各公司都保持着低库存水平,一旦贸易政策发生变化,就会为突然的补货激增创造条件。随着车主运营商退出市场或整合业务,拖运能力继续下降。一些地区仍然存在运力过剩的情况,从而使费率保持竞争力,而内陆铁路枢纽的供应紧张则增加了预约交货时间的不稳定性。

集装箱运量趋势表明,如果补货速度加快,港口和拖运基础设施可能会不堪重负。由于蒙特利尔水位较低,需要运输公司继续收取较低的水服务费,加拿大港口将面临持续的运营挑战。 由于主要门户的基础设施升级项目仍在继续,南美码头的业绩在第四季度仍将不稳定。

关税波动和供应链中断将继续使需求预测变得困难,同时预计如果补货需求迅速实现,潜在的货运反弹可能会造成瓶颈局面。

地区亮点

美国中部

预测:由于底盘短缺和不匹配,BNSF 芝加哥多式联运设施的严重拥堵将继续影响停留时间。

市场驱动力:BNSF 芝加哥多式联运设施因底盘不匹配和短缺而出现严重拥堵。通常情况下,集装箱到达时没有合适尺寸或类型的底盘,导致司机需要花费额外的时间寻找兼容的底盘设备,并在装载和移动集装箱之前排长队等候。这增加了集装箱停留时间,降低了北美最繁忙的内陆铁路枢纽之一的整体生产率。为缓解溢出状况,CSX 正在使用 Fort Hill 货场管理贝德福德公园的过剩集装箱,而诺福克南方公司则在亚特兰大英曼码头附近重新开放了一个集装箱取货专用地段,以支持芝加哥的运营。这些溢出管理措施表明,芝加哥的多式联运基础设施面临着持续的压力。

美国东海岸

预测:由于新泽西州提出独立承包商分类变更,拖运业务面临潜在的监管干扰。这将极大地影响车主-运营商的可用性。如果在 2025 年 11 月之前最终确定拟议的法规,预计驾驶员的能力限制将进一步加剧。由于基础设施的不断延误,查尔斯顿将继续面临更长的拖运距离和更多的卡车依赖。

市场动态:新泽西州劳工部提出了新的独立承包商分类规则,类似于加利福尼亚州的 AB5 法律。如果实施,许多业主-经营者可能会被重新归类为雇员。这是多式联运行业的一个主要问题,目前该行业有 80% 多名司机以独立承包商的身份运营 (IANA)。

拟议的 "ABC 测试 "将阻止承包商履行与雇用他们的公司相同的核心职能,限制司机为多个客户运输的能力。由于预计司机短缺人数将增加近一倍--从 2022 年的 78,000 人增加到 2031 年的 160,000 人,强制重新分类可能会进一步紧缩运力,扰乱运营模式,并导致托运人的拖运成本上升。

查尔斯顿海军基地多式联运设施原定于 2025 年 7 月启用,现已推迟到 2026 年初。作为东海岸唯一没有码头上或码头附近铁路通道的主要港口,查尔斯顿与东海岸其他港口相比仍处于竞争劣势。这就更加依赖拖运,并有可能延长运输时间。

美国海湾地区(USGC)

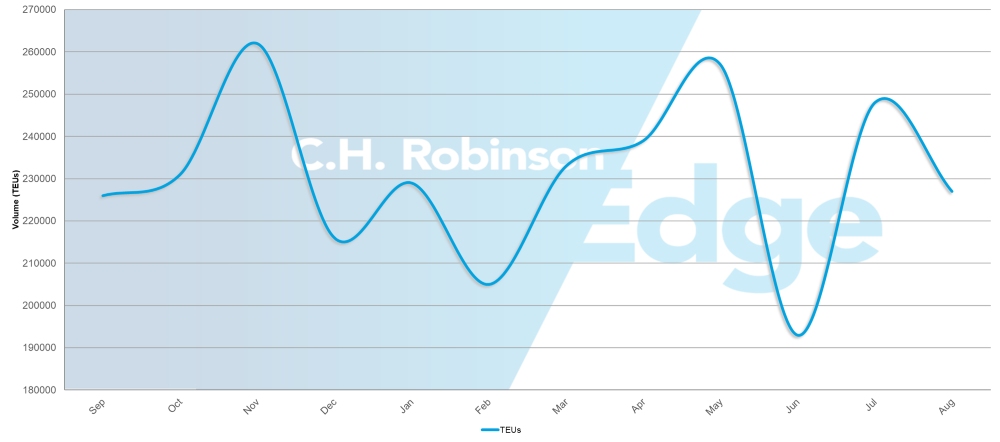

美国墨西哥湾沿岸集装箱进口量(标准箱)

资料来源笛卡尔,《全球航运报告》:2025 年 8 月

预测:第四季度运力仍将受到严重制约,高出口需求将继续大大超过可用舱位。

市场动态:美国海湾地区港口的高出口需求导致北美市场运力限制最为明显,可用舱位无法满足运输需求。 设备短缺在出口业务中越来越普遍,影响到船舶装载和内陆运输协调。强劲的出口量和有限的基础设施容量共同造成了瓶颈,瓶颈已超出港口范围,延伸到区域拖运网络,影响了卡车的可用性,延长了货物进出墨西哥湾沿岸设施的运输时间。

加拿大

预测:尽管季节和环境因素继续给运营带来挑战,但港口拥堵状况总体上正在改善。如果没有大量降雨,蒙特利尔的低水位可能会对船只运行造成更严重的影响。

市场动态:夏季异常干旱导致蒙特利尔港水位低于正常水平,促使运输公司实施低水服务费。

劳动节周末假期后人员减少,造成了暂时性的运营放缓,而野火季节的开始又给运输网络带来了潜在风险。最近的仲裁决定解决了与加拿大堪萨斯太平洋铁路公司(CPKC)和加拿大国家铁路公司(CN)的劳资纠纷,签订了直至 2026-2027 年的新合同,消除了可能干扰港口与内陆目的地之间货物运输的铁路罢工风险。

地区绩效:

- 不列颠哥伦比亚省:各码头的集装箱停留时间差异很大,温哥华码头的延误时间最长,而较小的码头则表现较好。当标准铁路运力受限时,可提供紧急铁路服务。

- 加拿大东部:多伦多的集装箱处理速度最快,蒙特利尔和圣约翰的停留时间适中。哈利法克斯码头是该地区延误时间最长的码头,尤其是在大西洋枢纽运营中。

墨西哥

预测:到第四季度,曼萨尼约的拥堵状况仍将持续,装货作业和转运服务都将受到影响。由于运营方面的挑战,预计时间表的不稳定性将持续存在。

市场动态:曼萨尼约是亚洲、北美洲和南美洲之间货物运输的重要转运枢纽,因此该设施的拥堵特别影响综合航运服务。港口拥堵影响了直达货物运输和与南美的连接,导致多个贸易通道出现连锁延误。 装货和转运业务将继续面临瓶颈,延长货物通过墨西哥太平洋沿岸主要门户的转运时间。

核心知识点

随着补货需求的增加,拖运能力因运营商整合而持续下降,托运人应做好准备,应对第四季度潜在的运力限制和费率上涨。库存不足的公司应考虑逐步补货的策略,而不是等待可能引发需求激增的潜在关税减免。

东海岸业务面临着新泽西州提议的独立承包商分类变更可能带来的监管干扰,如果在 2025 年 11 月之前最终确定,可能会加剧司机短缺并增加拖运成本。由于继续依赖拖运而没有码头铁路通道,查尔斯顿航线可能会面临运输时间延长的问题,而由于底盘可用性方面的挑战,芝加哥业务将需要额外的停留时间规划。墨西哥湾沿岸的出口商应预计,由于设备短缺,船只装载和内陆协调都会受到严重制约。

加拿大托运人应计划通过温哥华和哈利法克斯码头转运更长的时间,同时利用多伦多的高效连接前往加拿大东部目的地,并将蒙特利尔的低廉水运服务费考虑在内。由于持续的拥堵影响了直达航班和南美航线,通过曼萨尼约的墨西哥航线将需要额外的转运时间规划。

欧洲

全球趋势

欧洲的港口和拖运业务在喜忧参半的情况下进入了第四季度。尽管暑假结束后劳动力状况有所改善,但主要门户的拥堵问题依然存在。北欧主要港口的码头运营仍然受到限制,而人员配置水平已经稳定。与此同时,内陆运输网络(包括铁路、驳船和卡车连接)继续遭遇瓶颈,这些瓶颈超出了码头的范围,影响了通往重要航运枢纽的通道。尽管一些港口的运营状况正在逐步改善,但最大的港口设施仍在处理大量货物,这对处理能力造成了压力,并导致停留时间延长。

地区亮点

北欧

预测:汉堡和鹿特丹的码头拥堵状况将持续,到第四季度,延误时间最长可达五天。腹地连接瓶颈将继续影响铁路、驳船和卡车进入北欧主要港口。

市场动态:与欧洲其他港口相比,汉堡和鹿特丹港口的拥堵情况更加严重,延长了进出口货物的停留时间。最大的运营瓶颈出现在连接北欧主要港口的铁路、驳船和卡车服务的腹地连接处。不过,暑假的结束对劳动力短缺产生了积极影响,改善了码头的人员配备水平,支持了更稳定的运营,而在夏季高峰期,劳动力供应减少加剧了拥堵挑战。

南美

全球趋势

随着主要门户实施必要的现代化项目,南美港口和拖运业务在第四季度将面临广泛的基础设施相关挑战。整个地区的码头表现仍将不尽相同,基础设施升级造成的临时运营限制会影响货物处理时间和吞吐能力。这些改善项目虽然对长期的运力扩张至关重要,但在施工期间却造成了瓶颈,影响了船舶运营和内陆运输网络。与天气有关的干扰继续影响太平洋沿岸的运营,使本已紧张的码头设施的运营更加复杂。

地区亮点

南美洲西海岸(SAWC)

预测:到第四季度,南亚和中亚地区主要门户的码头表现仍将不稳定。

市场动态:基础设施项目对主要码头的运营造成了限制。

地区绩效:

- 秘鲁卡亚俄:第四季度将继续出现延误,货物处理时间将延长,并出现瓶颈。

- 哥伦比亚布埃纳文图拉:在基础设施升级期间,运营将面临持续的效率挑战--货物装卸和整体吞吐性能的延迟。

核心知识点

南美公司在基础设施升级期间使用布埃纳文图拉口岸时,应考虑到卡亚俄口岸的额外处理时间,并考虑通过其他口岸转运。

驱动决策的货运洞察

驱动决策的货运洞察