Descargar diapositivas

Descargar diapositivas

Los costes de carga suben a medida que la capacidad se reduce

Publicado: jueves, abril 09, 2026 | 09:00 CDT

Onthispage

Dada la reciente agitación en el mercado, muchos transportistas han estado haciendo preguntas similares para intentar entender los siguientes pasos adecuados a seguir. A continuación se presenta una recopilación de preguntas junto con respuestas breves, incluyendo enlaces a recursos para profundizar más.

Preguntas recientes frecuentes

¿Qué deberían considerar los transportistas durante periodos de volatilidad del combustible?

Intentar predecir los precios futuros del combustible rara vez es una forma eficaz de gestionar el gasto en combustible a corto plazo. Un enfoque más productivo es centrarse en estrategias que ayuden a mitigar la exposición al combustible independientemente de la dirección del precio, junto con la planificación de escenarios para las decisiones y acciones asociadas en ciertos niveles de precio del combustible. Estos pueden incluir ajustes operativos, decisiones de ruta y estructuras contractuales que reducen la sensibilidad a los cambios de combustible. Este informativo libro blanco sobre combustibles puede ayudar a los transportistas a evaluar opciones prácticas para gestionar los costes del combustible sin introducir consecuencias no deseadas.

¿Qué debería saber si reconsidero una estrategia de compras para camiones completos (TL)?

Hay varios factores a considerar, como la segmentación de carriles, la estrategia de capacidad, la mezcla de proveedores, la duración de la licitación, las expectativas de servicio y más. Incluso factores aparentemente menores, como ciclos de licitación inconsistentes, pueden influir en la fijación de precios al introducir incertidumbre en la planificación de tarifas de transportador. Para asegurarte de que tomas la decisión correcta respecto a tu proceso de adquisiciones, es muy recomendable revisar análisis basados en investigaciones sobre estrategias de adquisición.

A medida que la capacidad se reduce, ¿cómo pueden los transportistas atraer a Transportador para que elija su carga en lugar de otras?

Capacidad reducida significa más opciones para transportador. Las tarifas son una palanca para garantizar la cobertura, pero hay otras que pueden afectar lo atractivo que resulta un envío para transportador, destacadas en este documento técnico sobre el Transportador Elegido.

¿Cuáles son algunas formas sencillas de reducir las tasas de carga completa?

El ahorro en las tarifas de transporte puede provenir de varias acciones diferentes. Algunos requieren análisis avanzado de red u optimización de enrutamiento, mientras que otros son ajustes operativos más sencillos. Proporcionar un mayor plazo de entrega suele ser una de las palancas más eficaces y pasadas por alto, ya que amplía la capacidad disponible y mejora los resultados de precios.

¿Merece la pena la conversión de carga completa a intermodal para ahorrar combustible?

Hay varios factores a tener en cuenta —como los costes, los tiempos de transporte y la sostenibilidad— al contemplar la conversión modal. Varias pequeñas y medianas empresas han estado cambiando al intermodal en los últimos meses para aprovechar los ahorros y crear resiliencia en su red.

¿Por qué parece que California, Texas y Arizona están más ajustados que el resto del mercado?

California, Arizona y Texas son tres regiones donde las restricciones estructurales están endureciendo las condiciones puntuales más allá de las medias nacionales. En California, la demanda saliente sigue siendo elevada en relación con la oferta disponible de camiones, mientras que los precios del diésel —aproximadamente un 40% por encima de la media nacional— han incrementado significativamente el coste de transportadores por milla y han provocado mayores rechazos de licitaciones, ya que los programas de combustible por contrato están por detrás de la inflación en tiempo real.

En Texas, las limitaciones de capacidad están impulsadas menos por la demanda y más por la intensidad de la aplicación y el escrutinio del cumplimiento de las áreas fronterizas, lo que lleva a transportador a dar servicio selectivo —o evitar— ciertos carriles a menos que la fijación de precios compense el aumento del riesgo y la incertidumbre. Los carriles de Arizona, especialmente en el sur, están experimentando una presión de costes similar agravada por una mayor actividad regulatoria e inspeccionadora que alarga los tiempos de giro y reduce la capacidad efectiva.

En los tres mercados, estas dinámicas están cambiando el comportamiento de los transportadores, exigiendo precios spot más altos para asegurar una cobertura fiable y amplificando la volatilidad del servicio y los costes a medida que aumenta la demanda estacional.

¿Cómo puede transportador gestionar el flujo de caja del combustible durante periodos de precios altos?

Los precios del gasóleo se han disparado, generando una verdadera tensión en la comunidad transportadora, y esa presión acaba afectando a nuestros clientes. Para ayudar a aliviar la presión del flujo de caja, las comisiones por adelanto de efectivo en las transacciones deC.H. Robinson tarjeta de combustible han sido eximidas durante un tiempo limitado, lo que permite a Transportador mantener más capital circulante disponible.

¿Cómo pueden los transportistas mantenerse informados sobre interrupciones críticas en el transporte de mercancías, como las desviaciones de embarcaciones oceánicas?

Las grandes interrupciones pueden afectar rápidamente a los mercados de mercancías, a menudo mucho antes de que se publiquen las actualizaciones programadas del mercado. Para mantenerse alineados con condiciones que cambian rápidamente, los cargadores pueden registrarse para recibir actualizaciones de aviso a clientes que proporcionan información oportuna sobre eventos como desvíos de embarcaciones, interrupciones en puertos, GRIs y recargos de emergencia, y otros desarrollos que puedan afectar a la cadena de abastecimiento.

¿Cuáles son las últimas novedades sobre las negociaciones de la USMCA y cómo deberían prepararse los transportistas mientras se llevan a cabo las negociaciones?

Las discusiones de negociación han introducido incertidumbre sobre las futuras normas comerciales, su aplicación y los posibles impactos en los costes. Los transportistas deben seguir de cerca los desarrollos y centrarse en mantener la flexibilidad en las estrategias de abastecimiento, enrutamiento y capacidad a medida que avanzan las negociaciones, con contexto adicional disponible en este blog de la USMCA.

¿Cuál es el estado actual de los reembolsos de tarifas y qué deben esperar los cargadores a continuación?

La actividad de reembolso de tarifas ha avanzado más lentamente de lo que muchos cargadores esperaban, con plazos que varían según la elegibilidad y los requisitos de documentación. Se revelan más detalles sobre las devoluciones de tarifas a medida que se conozca la claridad.

Mercado spot en EE. UU.

El mercado parece estar entrando en una fase de ajuste impulsado por la oferta en el transporte de carga completa. Las importantes presiones de costes y los elevados niveles de estrés del mercado observados durante un periodo estacionalmente débil están haciendo necesaria otra subida hasta la curva de costes completa de 2026. Este cambio está impulsado principalmente por factores del lado de la oferta, incluyendo la CDL y otras acciones de aplicación.

Desde una perspectiva macro, hay señales emergentes de mejora en ciertos mercados industriales finales —incluyendo la construcción de centros de datos e infraestructuras energéticas relacionadas, además de algunos gastos de capital relacionados con la manufactura— que se ven algo compensados por un gasto de consumo ligeramente más débil. Los precios más altos de la gasolina suponen un riesgo de desplazar el gasto discrecional, aunque devoluciones fiscales más altas podrían suponer cierta compensación a corto plazo.

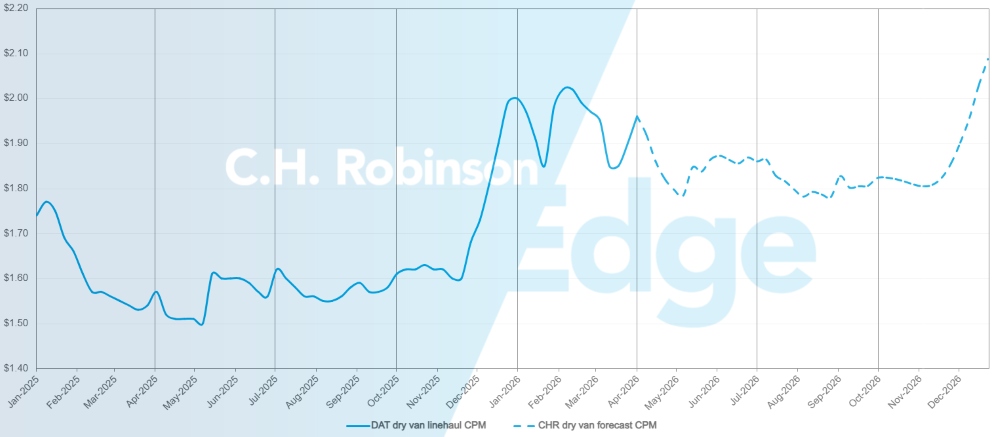

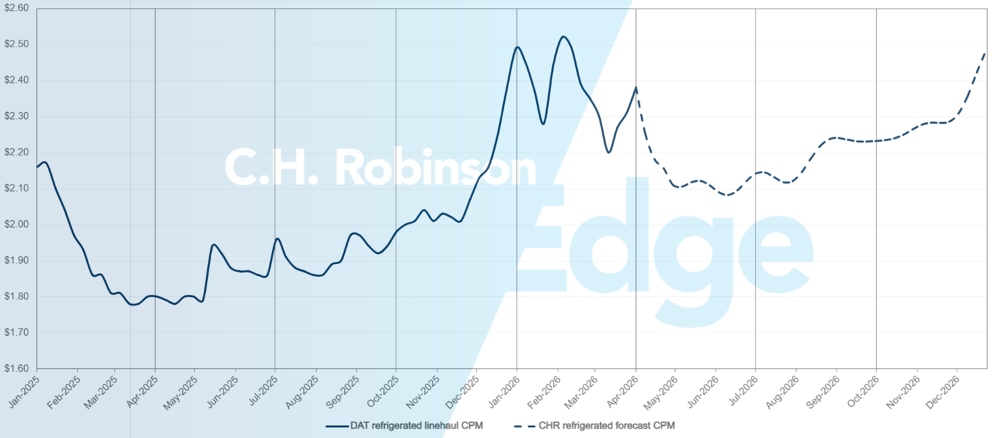

Como resultado, las expectativas de costes para todo el año 2026 tanto para camiones secos como refrigerados se han revisado al alza. Se proyecta ahora que los costes de los furgones secos aumentarán aproximadamente un 17% interanual, mientras que los de los refrigerados aumentarán aproximadamente un 16% interanual. Esta revisión incorpora un coste mínimo proyectado más alto y una trayectoria de segunda mitad más firme debido a un desequilibrio de suministro estructural y más persistente de lo que se había anticipado.

Los próximos eventos de cumplimiento y aplicación están contribuyendo a un panorama de capacidad ya limitado. Por ejemplo, la Semana de Control de Carretera del DOT, programada para el 12 y 14 de mayo, conlleva un riesgo adicional de ejecución en un momento en que la disponibilidad de transportadores ya es limitada. La semana del control de carretera fue disruptiva en 2025, y esperamos un impacto similar este año.

Los recientes aumentos en el precio del diésel han provocado dislocaciones en los transportadores, pero no son el principal motor de la revisión de la prevision. En cambio, el aumento se centra en el aumento de los costes operativos y la menor elasticidad en la disponibilidad de transportadores y conductores, que limitan la capacidad del mercado para normalizar las réplicas, incluso durante periodos tradicionalmente más débiles.

Esta perspectiva no asume una mejora significativa en los volúmenes de mercancías durante la segunda mitad de 2026 más allá de los patrones estacionales normales. El posible impacto de mejorar la demanda o de reconstruir el inventario en la segunda mitad del año genera una tensión positiva significativa en esta prevision. Por el contrario, una reducción sostenida de la demanda de los consumidores se traduciría en volúmenes de carga más bajos y podría moderar la presión de costes más adelante en el año.

Para los transportistas, este entorno subraya la importancia de asumir presupuestos realistas, la implicación proactiva de los transportadores y la comprensión de que el alivio tradicional de costes estacionales puede ser menos fiable a medida que se consolide la dinámica estructural del suministro.

Previsión del mercado spot de EE. UU.: Camiones cargados en furgonetas secas

La previsión del coste de la furgoneta seca C.H. Robinson 2026 por milla se está incrementando hasta un 17% interanual.

C.H. Robinson previsión de camiones secos para camiones secos en el mercado spot.

Previsión del mercado spot de EE. UU.: Carga de camiones refrigerados

La previsión de coste por milla para furgón refrigerado C.H. Robinson 2026 se incrementa hasta un 16% interanual.

Previsión del mercado spot de C.H. Robinson para camiones refrigerados

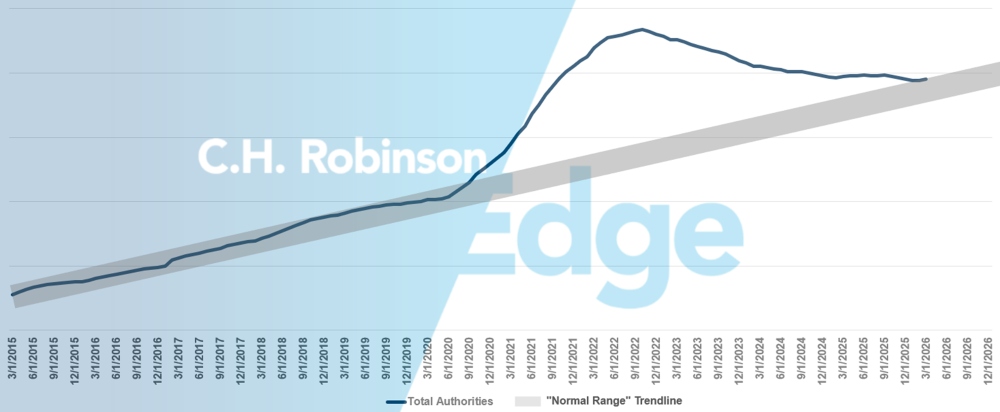

Las autoridades de transportador por alquiler pronostican

Antes de 2020, el número de autoridades transportadoras en EE. UU. se mantenía dentro de un rango normalmente esperado independientemente del ciclo de mercado. Durante el auge del transporte de mercancías durante la era del Covid, el mercado estadounidense de carga completa registró un número récord de participantes, que ha ido disminuyendo gradualmente desde 2022. Basándose en el ritmo actual de desgaste de transportadores, los conteos de las autoridades transportadores han vuelto al extremo superior del rango normal de transportadores para apoyar la economía estadounidense.

Previsión de transportador para alquiler

Entorno de carga completa por contrato

Las siguientes ideas se derivan de C.H. Robinson Managed Solutions™, que atiende a una amplia cartera de clientes en diversos sectores.

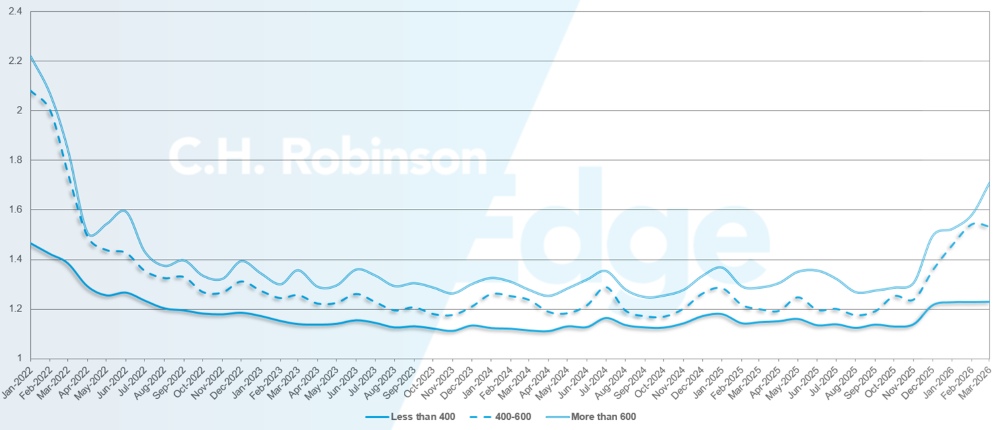

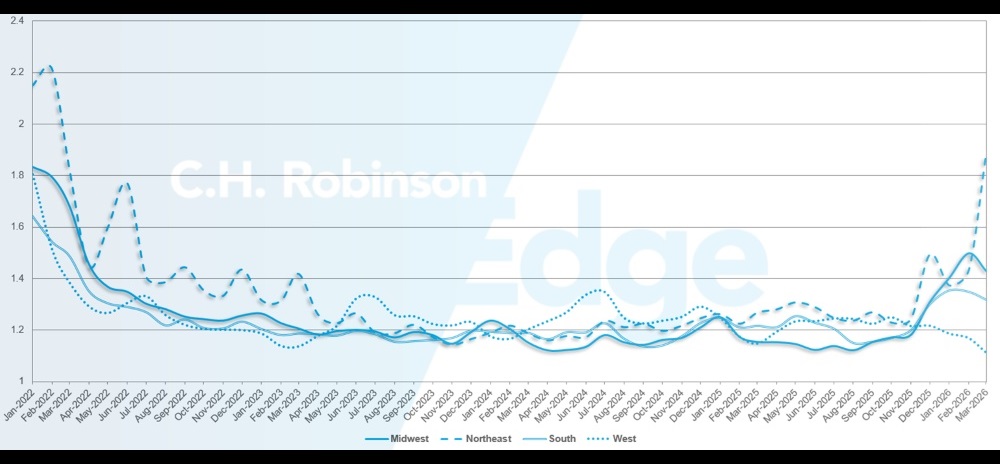

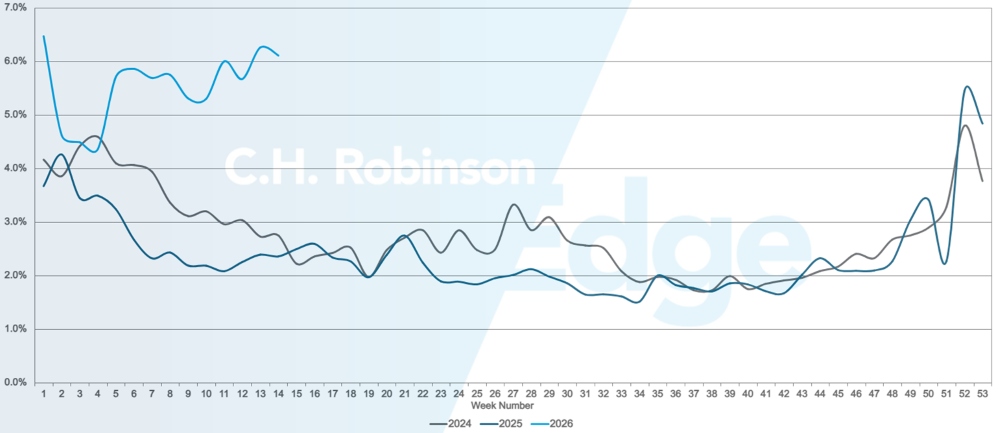

La profundidad de la guía de ruta (RGD) es un indicador de hasta dónde debe llegar un cargador en sus estrategias de respaldo cuando se concede que un proveedor de servicios de transporte rechaza una licitación. Un RGD de 1.0 sería un rendimiento perfecto, y un 2.0 sería extremadamente pobre. Los fallos de la guía de ruta ocurren cuando la guía se agota sin aceptación, enviando el envío al mercado spot.

Como se muestra en el siguiente gráfico, el RGD se mantuvo estable en un nivel históricamente bajo durante aproximadamente tres años tras un máximo de más de 2,2 en 2022. A partir de finales de noviembre de 2025, aparecieron los primeros signos de un mercado cambiante, ya que la profundidad de las guías superó 1,3 por primera vez en años y los fallos aumentaron hasta ~5%. Desde entonces, las guías de ruta han seguido siendo desafiadas debido a una serie de tormentas invernales en un contexto de capacidad menguante.

En el mes de marzo, la profundidad de las guías de ruta en todos los envíos de Norteamérica fue de 1,41, peor que el mes anterior de 1,38.

Desde el punto de vista del kilometraje, los recorridos largos de más de 600 millas tenían una profundidad de guía de ruta de 1,71 en marzo, lo que es peor en comparación con febrero de 2026 con 1,58, y peor en comparación con marzo de 2025, que fue de 1,28. Para distancias cortas de menos de 400, la profundidad de la guía de ruta para marzo de 2026 fue de 1,23, que es plana en comparación con el mes anterior, pero peor que en marzo de 2025, con 1,11.

Métricas de profundidad de la guía de ruta en Norteamérica: por longitud del transporte

Geográficamente, el Sur experimentó el cambio más pequeño de todas las regiones, mejorando un 2,4% respecto al mes anterior, mientras que el Noreste experimentó el mayor cambio, empeorando un 24%. La RGD varía mucho entre niveles bajos de 1,11 y máximos de 1,89 para todas las regiones.

Métricas de profundidad de la guía de rutas de EE. UU.: por región

Fallos en guías de ruta en EE. UU.

Carga refrigerada de camión completo

Costa este de Estados Unidos

En toda la Costa Este, las condiciones se están endureciendo, especialmente en los principales mercados metropolitanos. Atlanta y Filadelfia muestran la presión más pronunciada, con proporciones carga-camión muy por encima de los niveles habituales. La carga en el mismo día avanza más despacio y a un coste significativamente mayor, lo que refleja tanto una mayor capacidad como una mayor selectividad de los transportadores en estos carriles.

Desde la perspectiva de los productos agrícolas, las interrupciones meteorológicas también están influyendo en los flujos estacionales. Una congelación en febrero retrasó los plazos de cosecha en el sur de Florida, retrasando la preparación en varias categorías de productos. Como resultado, se espera que los mayores volúmenes de productos agrícolas en Florida se muevan a mediados o finales de abril, aproximadamente un mes más tarde que la estacionalidad habitual.

Este retraso de la aceleración probablemente comprimirá los volúmenes máximos en una ventana más corta, aumentando la competencia por la capacidad a medida que se acelera la temporada de frutas y verduras. Los transportistas con experiencia en áreas metropolitanas de la Costa Este o en los carriles de salida de Florida pueden enfrentarse a costes puntuales elevados y deben planificar en consecuencia, especialmente para mudanzas urgentes o con poco aviso.

Centro de los Estados Unidos

El Alto Medio Oeste sigue siendo moderadamente ajustado, con tipos de interés por encima de las previsiones. La capacidad está generalmente disponible, pero el precio sigue siendo la principal limitación más que la disponibilidad física. Arkansas, Missouri y Kansas presentan condiciones similares, con el transporte de mercancías el mismo día y con poco aviso a niveles elevados, ya que el precio de transportador está en una utilización más reducida.

El mercado de Dallas sigue siendo elevado y ajustado, con costes que aumentan interanualmente y superan los niveles previstos. El sur de Texas está experimentando una presión aún más pronunciada, con tasas muy elevadas en varios carriles.

El aumento de los costes del combustible y la creciente cuota de mercancías que se desplazan al mercado transaccional están teniendo un impacto significativo en estas regiones. A medida que los volúmenes se alejan de los compromisos contractuales y pasan a cubrir a plazos o a corto plazo, Transportador está cada vez más fijando precios para reflejar la exposición a costes en tiempo real, contribuyendo a una presión sostenida sobre las tarifas. Los transportistas que operan en estos mercados pueden enfrentarse a una volatilidad continua y deberían prever costes marginales más altos al asegurar la capacidad, especialmente en movimientos sensibles al tiempo o irregulares.

Costa Oeste de los Estados Unidos

Una perspectiva similar está surgiendo en la Costa Oeste, donde las condiciones del mercado siguen siendo ajustadas en todos los principales puntos de origen. Los Ángeles, Yuma, Nogales y Washington están experimentando una presión significativa, reflejada en una notable elevación de la relación carga-camión. La demanda también ha ido aumentando desde California, impulsada por factores estacionales típicos como los flujos transfronterizos de productos y el aumento del volumen de productos dentro del estado.

La actividad portuaria también ha aumentado en las últimas semanas tras el Año Nuevo Lunar en China, lo que suele provocar un aumento en las salidas de embarcaciones tras las fiestas. Dado el tiempo de tránsito hacia la costa oeste de EE. UU., esa actividad está llegando y aumentando la demanda de mercancías.

El aumento de los costes del combustible está teniendo un impacto desproporcionado en esta región, con precios del diésel en muchos mercados de la Costa Oeste superiores a 7 dólares por galón. Estos mayores insumos de combustible fluyen directamente hacia las estructuras de costes de los transportadores y se reflejan cada vez más en los precios spot y a corto plazo.

De cara al futuro, se espera que la tensión, tanto en los tipos como en la capacidad, persista en las próximas semanas. Los volúmenes de productos frescos en California están aumentando a medida que comienza la temporada del estado, y la transición de Yuma a Salinas está prevista para comenzar pronto. Esta superposición probablemente intensificará la competencia por la capacidad en los carriles salientes clave, especialmente para el transporte de mercancías sensible al tiempo. Los transportistas con exposición en la Costa Oeste pueden beneficiarse de una planificación temprana y estrategias de enrutamiento flexibles a medida que la demanda estacional y los elevados costes operativos convergen.

Carga completa de camión de plataforma

Las tensiones en el mercado de plataformas persistieron durante marzo, ya que la capacidad reducida y la creciente demanda crearon un entorno más competitivo para asegurar camiones. Uno de los principales factores detrás de estas condiciones sigue siendo la reducción constante de la capacidad de las plataformas en los últimos tres años. Con menos camiones disponibles, incluso los aumentos modestos en la demanda están teniendo un impacto más pronunciado en la dinámica general del mercado.

Las señales de demanda en los sectores tradicionales de plataforma plana siguen siendo mixtas. La actividad en los segmentos de productos de construcción y vivienda ha mostrado solo una ligera mejora, con tendencias similares observadas en el sector energético. El índice NAHB/Wells Fargo Housing Market subió ligeramente hasta 38 en marzo, desde 37 en cada uno de los dos meses anteriores, pero sigue un punto por debajo de los niveles del año anterior, reflejando la continua cautela en la construcción residencial.

Sin embargo, la actividad industrial ha proporcionado un apoyo más constante. La producción industrial estadounidense subió a 102,5 en febrero, su nivel más alto desde agosto de 2019 y ahora por encima de los niveles previos a la pandemia. Aunque el aumento respecto a los niveles de 2024 ha sido modesto, señala una recuperación continua de la producción industrial. La construcción de centros de datos, en particular, ha desempeñado un papel significativo en el apoyo a la demanda de transporte de carga en plataforma relacionada.

Los indicadores de mercado reflejan estas condiciones subyacentes. La relación carga por bogie ha subido más de 80 a 1, siendo el sureste y el medio oeste los que más se han ajustado. La capacidad de la plataforma ha empeorado más de un 30% mes a mes, y casi un 100% desde enero. Los tipos de interés también han subido, subiendo más del 20% en marzo en comparación con enero.

A medida que el mercado avanza en la temporada de construcción de primavera, es probable que persistan condiciones elevadas. La demanda industrial sigue siendo relativamente fuerte y la capacidad sigue operando a niveles reducidos en comparación con años anteriores. Como resultado, incluso un crecimiento moderado del transporte de mercancías puede endurecer las condiciones rápidamente. Se espera que la presión regional siga siendo más pronunciada en el sureste y el medio oeste, con el norte comenzando a seguir el ritmo a medida que mejore el clima estacional y se intensifice la actividad constructiva.

En este entorno, la planificación y la flexibilidad siguen siendo fundamentales para mantener el servicio y gestionar los costes.

- Aumentar los plazos de entrega cuando sea posible puede mejorar la cobertura, ya que los envíos el mismo día y con poco aviso son cada vez más difíciles de asegurar.

- Permitir flexibilidad en las ventanas de recogida y fechas de envío puede ampliar las opciones disponibles de transportadores.

- Ampliar la flexibilidad del equipo, cuando sea posible, también puede apoyar la cobertura. Utilizar plataformas escalonadas o remolques Conestoga además de plataformas estándar puede aumentar la capacidad disponible.

- Las expectativas de transporte público pueden influir en la cobertura. Las cargas de larga distancia suelen moverse de forma más eficiente a finales de semana, mientras que los envíos de corta distancia pueden volverse más limitados los viernes, ya que los transportadores priorizan las cargas que mejor posicionan sus redes para el fin de semana.

Mantener una estrecha coordinación con un gestor de cuentas de C.H. Robinson puede ayudar a monitorizar los turnos regionales y posicionar el transporte de mercancías de forma más eficaz en un mercado cada vez más tenso.

Voz del transportador

Mercado

- La capacidad se está reduciendo mientras transportador sigue siendo cauteloso respecto al crecimiento de la flota tras una prolongada reducción de plantillas.

- Los tipos de interés del mercado spot muestran señales tempranas de un movimiento al alza, aunque aún no se ha producido un cambio total en el mercado.

- Transportador está priorizando la rentabilidad, saliendo de carriles no rentables y aplicando una disciplina de precios más estricta.

Pilotos

- La disponibilidad de conductores se está reduciendo, lo que dificulta la contratación que en los últimos meses.

- La presión salarial está aumentando mientras los transportadores buscan retener y atraer conductores de calidad.

- Los cambios regulatorios están contribuyendo a la rotación de conductores y limitando la nueva oferta.

Equipos

- El crecimiento de la flota sigue siendo limitado, con transportador reacio a reinvertir sin una mejora sostenida de la demanda.

- Los desequilibrios de red y las limitaciones de los remolques están contribuyendo a los desafíos del servicio.

- La volatilidad del combustible está generando presión sobre los costes y obligando a ajustar las estrategias de recargos.

Información práctica sobre el transporte de mercancías

Información práctica sobre el transporte de mercancías