Télécharger les diapositives

Télécharger les diapositives

La congestion mondiale diminue légèrement, les temps de transit sont plus prévisibles

Onthispage

Les marchés du fret maritime s'adaptent à la dynamique de la politique commerciale et aux changements de capacité. Bien que les conditions opérationnelles se soient améliorées au cours des derniers mois, les chargeurs doivent se préparer à une certaine volatilité jusqu'à la fin de l'année 2025.

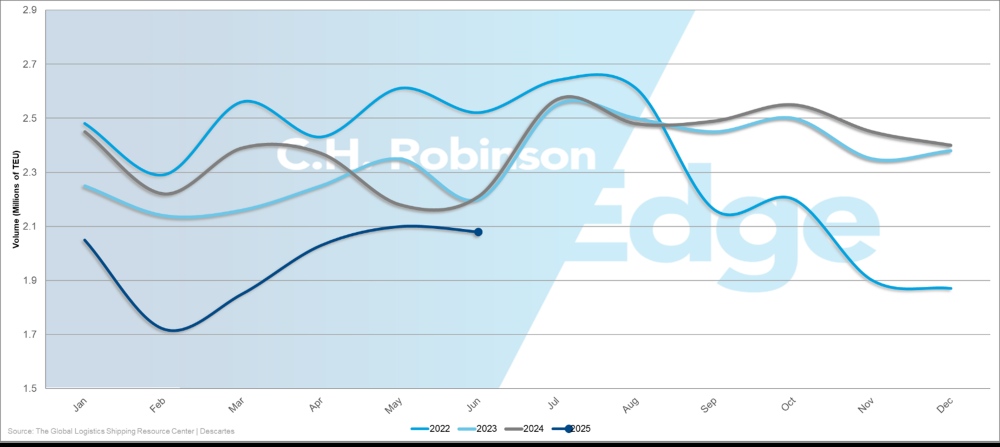

2022-2025 Volume des importations de conteneurs aux États-Unis (EVP)

La congestion portuaire mondiale s'est atténuée, la part de la capacité de conteneurs bloquée en dehors des ports étant passée de 10% en mai à 8,4%. Cette évolution signifie que davantage de navires sont remis en circulation, ce qui contribue à stabiliser les chaînes d'approvisionnement. Bien que cela représente un progrès significatif, la congestion continue de bloquer une capacité substantielle aux portes d'entrée de l'Europe et de l'Amérique latine. Il en va de même pour les ports de la côte est des États-Unis.

Les temps de transit sont de plus en plus prévisibles, mais le temps tampon reste essentiel pour les envois sensibles au facteur temps, en particulier lorsqu'ils traversent des régions encombrées.

Ce que cela signifie jusqu'au quatrième trimestre 2025 :

- Les réservations peuvent être ouvertes avec peu de préavis et se remplir plus rapidement que d'habitude.

- Volatilité des taux attendue, les transporteurs s'adaptant à l'évolution des échanges commerciaux

- La fiabilité des services s'améliore, mais des variations régionales persistent

Asie

Le début de la haute saison perturbe les schémas traditionnels

Les voies transpacifiques vers l'est (TPEB) et les voies Asie-Europe ont connu une saison de pointe plus tôt cette année, la vague habituelle de septembre étant déjà passée en raison des changements tarifaires américains entrés en vigueur en août. Ce changement de calendrier signifie que de septembre à décembre 2025, les volumes d'expédition seront probablement inférieurs à la normale par rapport aux tendances historiques.

La faiblesse de la demande incite les transporteurs maritimes à mettre en place des voiles blancs, c'est-à-dire à annuler temporairement les départs programmés des navires, afin de réduire la capacité disponible et de maintenir les taux d'utilisation des navires. Lorsque les transporteurs mettent en place des départs en blanc, les expéditeurs ont moins d'options de départ et risquent de subir des perturbations dans leurs horaires, car les navires restants peuvent naviguer avec des rotations portuaires modifiées ou des horaires modifiés.

Ce schéma saisonnier perturbé crée à la fois des opportunités et des défis.

- Opportunités : Baisse des tarifs, les transporteurs s'adaptant à la surcapacité

- Défis : Réduction de la fréquence des services et problèmes potentiels de fiabilité des horaires

Les entreprises peuvent vouloir ajuster leurs plans logistiques en avançant certains envois non urgents afin de profiter des tarifs avantageux actuels, tout en garantissant un espace pour les cargaisons sensibles au temps.

L'extension des droits de douane chinois devrait avoir un impact limité sur le marché

La prolongation de 90 jours, jusqu'au 10 novembre 2025, de la réduction des droits de douane américains sur les produits chinois offre une certitude temporaire en matière de coûts aux importateurs américains s'approvisionnant en Chine, mais il est peu probable qu'elle stimule l'augmentation des expéditions. De nombreuses entreprises ont achevé la constitution de leurs stocks en procédant à une préalimentation en juin et juillet, laissant aux transporteurs des capacités excédentaires pour répondre à la demande de septembre qui ne s'est pas encore concrétisée.

Cette prolongation offre toutefois aux importateurs américains une certaine marge de manœuvre pour réévaluer leurs stratégies d'approvisionnement et leurs stocks sans subir la pression immédiate de l'escalade des droits de douane.

Asie–États-Unis

Les taux spot TPEB poursuivent leur trajectoire descendante, bien que les transporteurs maritimes aient annoncé le 1er septembre des augmentations générales de taux (GRI) dans l'espoir d'une plus grande demande pendant la haute saison. Pour les transporteurs qui appliquent le GRI, la durée de validité du taux est incertaine. La faiblesse sous-jacente de la demande d'importation américaine suggère que les augmentations de taux ne seront pas maintenues si les volumes de fret restent inférieurs aux attentes des transporteurs.

Il est plus probable que les tarifs resteront sous pression à la baisse, les transporteurs se faisant concurrence pour des cargaisons limitées. Les entreprises peuvent tirer parti de ce marché d'acheteurs, en particulier pour les engagements portant sur des volumes importants. L'environnement actuel favorise ceux qui peuvent fournir une certitude de volume aux transporteurs qui cherchent à maintenir l'utilisation des navires.

Les importateurs américains dont le fret n'est pas urgent devraient envisager des réservations sur le marché au comptant afin de bénéficier des prix les plus compétitifs, tandis que ceux qui ont besoin d'un espace et d'un calendrier garantis pourraient vouloir obtenir des tarifs contractuels avant que les conditions du marché ne se stabilisent potentiellement.

Asie-Europe

Les taux spot Asie-Europe du Nord baissent à un rythme accéléré tandis que les taux méditerranéens diminuent plus lentement, éliminant ainsi l'écart de prix traditionnel entre ces destinations. Cette convergence signifie qu'il n'y a plus d'avantage significatif entre les ports de déchargement d'Europe du Nord et ceux de la Méditerranée sur la seule base des tarifs. Une plus grande flexibilité dans le choix du port permet alors une optimisation plus stratégique de la chaîne d'approvisionnement, au-delà du coût du transport maritime lui-même.

La plupart des transporteurs sont susceptibles d'annuler les augmentations de tarifs proposées sur les liaisons Asie-Europe, et de prolonger les tarifs du mois d'août jusqu'à la fin du mois de septembre. Cette décision reflète l'insuffisance de la demande de fret pour soutenir des tarifs plus élevés, les transporteurs privilégiant leur part de marché plutôt que d'imposer des augmentations.

Considérations pour les chargeurs Asie-Europe :

- Opportunités tarifaires : L'excès de capacité contribue à un environnement tarifaire plus favorable.

- Sélection du port : Évaluez les coûts totaux au débarquement, y compris le transport intérieur, plutôt que de vous concentrer uniquement sur les tarifs maritimes.

- Planification des capacités : Préparez-vous à d'éventuels départs en blanc et à des changements d'horaires de service.

- Gestion du niveau de service : Trouver un équilibre entre les économies de coûts et les exigences de fiabilité du service.

Asie-Amérique du Sud

Malgré les réductions de tarifs, il est toujours nécessaire de réserver deux semaines à l'avance pour obtenir de l'espace en provenance d'Asie, en raison des contraintes de capacité actuelles. Le déploiement récent de navires supplémentaires sur la côte est de l'Amérique du Sud (ECSA) a permis d'atténuer quelque peu la pression, mais la voie commerciale reste étroite par rapport à la demande.

Les délais de réservation prolongés exigent une planification stratégique plus poussée que pour les autres voies commerciales. Les expéditeurs doivent :

- Planifiez les expéditions en prévoyant des fenêtres de réservation au moins deux semaines à l'avance.

- Envisagez des stratégies de positionnement des stocks qui tiennent compte des délais de livraison plus longs.

- Évaluer d'autres options d'acheminement via différents ports d'Amérique du Sud

- Surveillez l'évolution des capacités à mesure que les transporteurs ajustent leurs niveaux de service.

Amérique du Nord

Les volumes d'importation américains devraient se contracter

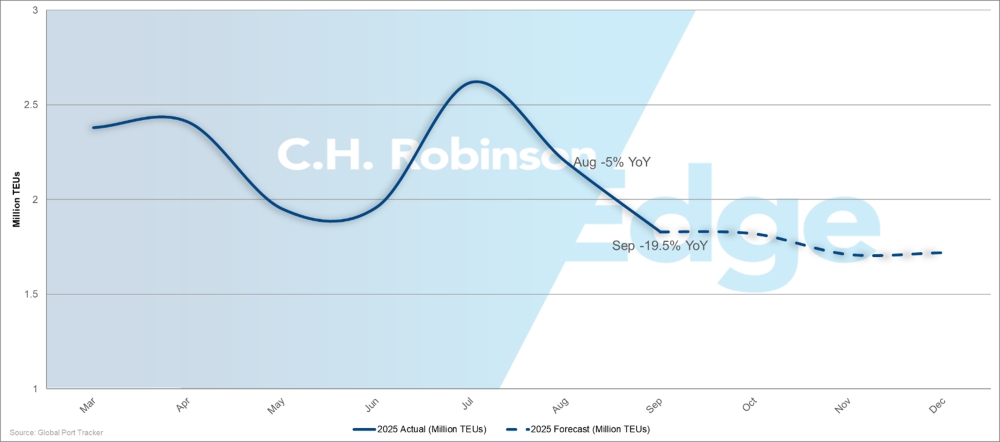

Volumes mensuels des importations américaines 2025 : Données réelles et prévisions

Les volumes d'importation américains connaissent une baisse substantielle après l'entrée en vigueur des droits de douane réciproques, Global Port Tracker prévoyant une baisse de 5% à la fin du mois d'août et une baisse spectaculaire de 19,5% en septembre par rapport aux niveaux de 2024. Il s'agit là d'un net revirement par rapport au premier semestre 2025, qui a totalisé 12,53 millions d'équivalents 20 pieds (EVP), soit une hausse de 3,6% d'une année sur l'autre.

La baisse prévue au second semestre réduirait les volumes d'importation pour l'ensemble de l'année à 24,1 millions d'EVP, soit une baisse de 5,6% par rapport aux 25,5 millions d'EVP en 2024. Cette contraction démontre la rapidité avec laquelle les entreprises et les consommateurs américains ajustent leurs habitudes d'achat en réponse aux coûts tarifaires plus élevés : report des achats, réduction des quantités commandées ou approvisionnement différent pour réduire l'exposition aux droits de douane.

Les importateurs américains devraient planifier soigneusement leurs stocks pour le reste de l'année 2025, en tenant compte de la possibilité d'une baisse des taux mais d'une plus grande incertitude en matière de services.

Les augmentations de capacité sur la côte ouest des États-Unis se heurtent à la réalité de la demande

La capacité de la côte ouest des États-Unis (USWC) devrait augmenter de 7% en septembre par rapport aux niveaux d'août, mais cet espace supplémentaire dépasse probablement la demande. Les augmentations de capacité des transporteurs ont été planifiées sur la base des attentes traditionnelles de la haute saison, qui ne se sont pas concrétisées.

La combinaison d'une capacité excédentaire et d'une demande réduite crée de multiples avantages pour les importateurs utilisant les ports de la côte ouest :

- On s'attend à ce que les taux du marché spot diminuent encore, car les transporteurs se font concurrence pour des cargaisons limitées.

- Les expéditeurs ayant des volumes plus importants peuvent être en mesure d'obtenir des prix plus compétitifs.

- Des accords prolongés peuvent être obtenus à des niveaux de taux favorables.

Ce marché d'acheteurs sur la côte ouest contraste fortement avec les contraintes de capacité sur les autres voies.

La capacité de la côte Est des États-Unis se contracte dans un contexte de difficultés opérationnelles

La capacité de la côte Est des États-Unis (USEC) devrait diminuer de 6% en septembre, ce qui réduira les possibilités d'espace pour les importateurs. Les transporteurs réduisant leur capacité en raison de la faiblesse de la demande et de la congestion persistante, il devient de plus en plus difficile d'obtenir une allocation d'espace et il est nécessaire de prendre des engagements de réservation plus tôt.

Les entreprises devraient évaluer les alternatives de la côte ouest lorsque le transport intérieur le permet, car la différence de capacité entre les côtes crée des avantages opérationnels et tarifaires pour les expéditeurs flexibles.

Cette évaluation doit prendre en compte

- Différences de tarifs maritimes entre les services de la côte Est et de la côte Ouest

- Coûts du transport intérieur à partir d'autres ports de déchargement

- Différences de temps de transit et conséquences sur les coûts de possession des stocks

- Facteurs de fiabilité du service et de cohérence des horaires

États-Unis - Asie

Les voies transpacifiques en direction de l'ouest subissent des contraintes de capacité

Les exportateurs américains sont confrontés à un resserrement de l'espace disponible vers les destinations asiatiques, car les transporteurs réduisent leur capacité en supprimant des départs et en déployant des navires plus petits pour répondre à la faiblesse de la demande. Alors que certains transporteurs maintiennent des horaires de navigation réguliers, d'autres réduisent leur capacité, ce qui réduit les possibilités de réservation pour les entreprises américaines qui expédient des marchandises vers l'Asie.

Les grands ports asiatiques comme Singapour, Hong Kong et Shanghai connaissent des retards persistants qui se répercutent sur les chaînes d'approvisionnement. Lorsque les navires arrivent en retard dans ces ports, ils manquent les correspondances prévues avec les navires de collecte ou les réseaux de transport intérieurs.

En d'autres termes, le fret ne subit pas seulement des retards en mer ou dans les ports. Il arrive également en retard pour les correspondances ferroviaires, les enlèvements de camions et les rendez-vous dans les entrepôts qui sont essentiels pour la livraison finale aux clients. Cet effet en cascade peut allonger la durée totale du transit de plusieurs jours, voire de plusieurs semaines, par rapport au calendrier initial du navire, ce qui pose des problèmes considérables aux exportateurs américains dont les engagements de livraison sont soumis à des contraintes de temps.

La combinaison d'une capacité réduite et de perturbations des horaires nécessite une planification plus minutieuse et des réservations plus précoces pour garantir l'attribution de l'espace. Les approches traditionnelles de livraison juste à temps deviennent de plus en plus risquées à mesure que la fiabilité des services se détériore et que les options de réservation diminuent.

États-Unis - Europe

La suppression par la Mediterranean Shipping Company (MSC) du service USEC à la mi-août a supprimé une option de capacité importante pour les exportateurs américains vers les marchés européens, créant un déséquilibre immédiat entre l'offre et la demande sur cette voie commerciale. Cette réduction de capacité intervient à un moment où les exportateurs américains connaissent une demande relativement forte pour les destinations européennes, une dynamique de marché qui fait grimper les tarifs et réduit la flexibilité des réservations.

Les exportateurs américains devraient s'assurer des réservations européennes auprès d'autres transporteurs bien à l'avance et envisager de passer par d'autres ports d'entrée afin de maintenir la fiabilité des horaires. La réduction de la fréquence des services se traduit par une flexibilité nettement moindre pour les réservations ponctuelles.

États-Unis - Asie du Sud, Moyen-Orient, Afrique

MSC lance un service indépendant pour l'Afrique

Mediterranean Shipping Company (MSC) lance un service autonome vers l'Afrique à partir du 1er octobre 2025, mettant ainsi fin à son partenariat actuel avec Maersk sur cette voie commerciale. Cette réorientation stratégique représente un changement important dans la structure des services qui pourrait affecter la capacité, l'acheminement et la dynamique des prix dans le corridor commercial entre les États-Unis et l'Afrique.

MSC exploitera des horaires indépendants et utilisera potentiellement des ports différents de ceux de l'ancien service commun, ce qui crée une incertitude quant aux niveaux de service et à la cohérence opérationnelle pendant la période de transition.

Les exportateurs américains qui expédient des marchandises vers l'Afrique doivent revoir leurs habitudes de réservation et leurs exigences en matière de livraison, car le nouveau service de MSC peut offrir des temps de transit, des options portuaires ou des fréquences de navigation différents de ceux des arrangements précédents.

Les réductions de services au Pakistan ont un impact sur la capacité régionale

Plusieurs grands transporteurs ont cessé de faire escale dans les ports pakistanais en raison de problèmes de sécurité persistants, réduisant ainsi la fréquence globale des services à destination du sous-continent indien. Cela signifie que moins de navires sont disponibles pour transporter des marchandises dans la région, ce qui crée une concurrence pour l'espace restant et des tarifs plus élevés.

La Mediterranean Shipping Company (MSC) assure le seul service direct vers le Pakistan à partir de l'USEC, ce qui crée un goulot d'étranglement pour les exportateurs américains qui ont besoin d'un acheminement direct.

Les entreprises qui expédient des marchandises vers le Pakistan doivent s'attendre à

- Délais de réservation prolongés : Minimum de quatre à six semaines de réservation à l'avance

- Des solutions de rechange limitées pour les transporteurs : Pas d'options de secours pour le service direct

- Tarification à la prime : Tarifs élevés en raison d'une concurrence limitée

Les options d'expédition au Moyen-Orient restent limitées

Seuls Mediterranean Shipping Company (MSC) et CMA CGM proposent des services réguliers vers la plupart des destinations du Moyen-Orient au départ des ports américains. Orient Overseas Container Line (OOCL) a récemment ajouté une couverture limitée, tandis que COSCO poursuit sa suspension. Cette concentration limite les options des exportateurs américains si leur transporteur préféré manque d'espace ou si les prix sont défavorables.

La crise de la mer Rouge continue de détourner les marchandises vers des centres de transbordement encombrés, ce qui accroît la pression sur les réseaux mondiaux. Les transporteurs devraient maintenir une pression à la hausse sur les tarifs jusqu'à la fin de l'année 2025, en invoquant des défis opérationnels et une concurrence limitée. Par conséquent, les coûts resteront probablement élevés tant que la fiabilité du service sera perturbée.

Les temps de transit deviennent moins prévisibles en raison de la congestion des principaux ports de transbordement du Moyen-Orient et de l'Asie du Sud, notamment Jebel Ali (Dubaï), Abu Dhabi, Mundra (Inde) et Colombo (Sri Lanka). Les retards dans ces hubs peuvent ajouter plusieurs jours aux délais de livraison, même lorsque les navires quittent les ports américains à la date prévue.

Les exportateurs américains devraient envisager de réserver de l'espace au moins quatre semaines à l'avance et de prévoir un délai de transit supplémentaire dans leurs engagements de livraison - généralement de cinq à sept jours de plus que les calendriers normaux - pour tenir compte des retards de transbordement.

États-Unis - Océanie

L'espace se raréfie pendant la haute saison

Les principaux transporteurs sont à court de capacité dans les ports de l'USEC et de l'USWC jusqu'en septembre, car la haute saison entraîne une forte demande en Australie et en Nouvelle-Zélande. Le manque de capacité concerne à la fois les services transpacifiques et les transporteurs spécialisés dans l'Océanie, ce qui indique que la demande est supérieure à l'offre sur l'ensemble du réseau.

Les entreprises doivent rapidement évaluer d'autres options de transport, car les capacités restantes peuvent se remplir rapidement ou devenir plus coûteuses à mesure que la demande se maintient pendant la haute saison.

Le mois de septembre marque le début de la saison de la punaise marbrée brune

La saison de la punaise marbrée brune a débuté le 1er septembre. Toutes les cargaisons doivent être conformes aux réglementations en matière de traitement et de certification en fonction de la date de mise à bord du navire, ce qui crée des obligations de conformité immédiates pour tous les exportateurs américains.

Les exportateurs américains doivent vérifier les exigences avant de réserver, car les cargaisons non conformes subiront des retards importants ou seront éventuellement renvoyées au pays d'origine.

Europe

Le marasme estival s'étend à l'automne

L'activité de fret transatlantique vers l'ouest s'est ralentie en août, lorsque les Européens sont traditionnellement en vacances et que les activités manufacturières et maritimes diminuent. Les entreprises européennes ont tendance à réduire les programmes de production et à retarder les expéditions non urgentes. Le ralentissement du volume au mois d'août a été plus prononcé que d'habitude, reflétant les incertitudes générales du marché.

Alors que le mois de septembre est généralement marqué par une reprise des volumes après les creux de l'été, le rebond de cette année reste incertain en raison des nouvelles mesures tarifaires américaines mises en œuvre au mois d'août. Les importateurs américains pourraient réduire ou retarder leurs achats de produits européens pendant qu'ils évaluent les conséquences financières de l'augmentation des droits de douane, ce qui pourrait prolonger le ralentissement estival, traditionnellement bref, jusqu'à la saison d'expédition d'automne.

Le retrait de MSC réduit l'espace transatlantique

Le retrait de la Mediterranean Shipping Company (MSC) du service Europe du Nord-Côte Est des États-Unis supprime une part importante de la capacité de cette voie commerciale, réduisant ainsi le nombre d'options de navigation pour les chargeurs européens. Cette décision intervient à un moment où le marché est déjà confronté à des problèmes de service, ce qui crée un environnement plus contraignant pour le commerce transatlantique.

La diminution du nombre de navires empruntant cette route et les retards portuaires prolongeant la durée d'immobilisation des navires, les services restants fonctionneront avec une capacité plus restreinte. Cela signifie que les exportateurs européens auront moins d'options de secours lorsque leurs arrangements maritimes principaux seront perturbés, ce qui nécessitera une planification stratégique plus poussée et des réservations plus précoces.

La combinaison de la réduction des services et de l'incertitude de la demande crée une dynamique de marché où les taux devraient rester relativement stables. Cette stabilité des tarifs s'accompagne toutefois de compromis en termes de flexibilité et d'options de réservation. Les chargeurs européens risquent de payer des tarifs stables, mais avec un choix de services réduit et des délais de réservation potentiellement plus longs.

Les échanges commerciaux entre l'Europe et les États-Unis sont doublement perturbés

La congestion persistante des ports européens et de la côte est des États-Unis signifie que même lorsque les navires quittent l'Europe dans les délais prévus, les retards à destination peuvent allonger la durée totale du transit. Cette congestion affecte l'ensemble de la chaîne d'approvisionnement, créant une incertitude non seulement sur les horaires de départ, mais aussi sur les heures d'arrivée et de disponibilité des marchandises. Les exportateurs européens à destination du marché américain doivent se préparer à une variabilité du temps de transit qui dépasse la durée normale d'un voyage maritime.

Asie du Sud, Moyen-Orient, Afrique (SAMA)

Les restrictions commerciales entre la Turquie et Israël affectent les opérations de transport maritime

Les autorités turques ont mis en place des restrictions apparentes pour les navires affiliés à Israël qui font escale dans les ports turcs. Cette situation a incité certains transporteurs, dont ZIM Integrated Shipping Services, à ajuster leurs itinéraires et à éviter les ports turcs par mesure de précaution.

Ces conditions persisteront en raison de la persistance des tensions géopolitiques. Les expéditeurs doivent se préparer :

- Des coûts toujours plus élevés

- Acheminement plus long et capacité limitée

- La faible fiabilité du calendrier complique les délais de livraison

Amérique du Sud

Côte Est Amérique du Sud

Les retards à Santos et Paranaguá incitent à une diversification des ports

Santos, Paranaguá, Itapoá et Itajaí devraient continuer à connaître des retards et des escales limitées. Les expéditeurs doivent s'attendre à des temps d'attente prolongés et envisager de réserver des ports alternatifs lorsque cela est possible. Les entreprises qui expédient vers des destinations asiatiques devraient éviter Santos ou prévoir cinq à sept jours supplémentaires dans leurs délais de livraison, car les services asiatiques connaissent les retards les plus importants.

Salvador, Imbituba, Suape et Pecém offrent une meilleure fiabilité des horaires jusqu'en septembre. Le nouveau service asiatique de CMA CGM à Imbituba offre une option de routage supplémentaire à partir de ce mois.

Le Rio Grande pourrait être confronté à des omissions de navires liées aux conditions météorologiques dans les mois à venir. La pénurie de conteneurs de vingt pieds équivalents à Vitória persistera, ce qui affectera les petites expéditions. La saison des fruits à Fortaleza nécessite une réservation à l'avance pour les conteneurs réfrigérés à destination de l'Europe.

Les expéditeurs devraient réserver à l'avance les ports les moins encombrés et prévoir un temps de transit supplémentaire dans leurs programmes lorsqu'ils utilisent Santos ou Paranaguá.

Le niveau du fleuve Amazone suscite des inquiétudes en matière de transport maritime

La baisse des niveaux d'eau du fleuve Amazone oblige les transporteurs à ajuster les horaires et les opérations des navires, les niveaux du Rio Negro devant tendre à la baisse jusqu'au quatrième trimestre 2025. Ces conditions entraînent une augmentation des coûts en raison de la diminution de l'efficacité du chargement des cargaisons, de l'augmentation des frais de pilotage et de la hausse de la consommation de carburant.

Pour compenser, les transporteurs devraient appliquer des surtaxes saisonnières. Les expéditeurs qui utilisent le port de Manaus au Brésil doivent s'organiser en conséquence. Les terminaux côtiers, cependant, sont susceptibles d'offrir des prix plus stables pour les marchandises sensibles aux coûts pendant la période d'étiage.

Un routage plus large pour renforcer les réseaux régionaux et caribéens

Les réseaux de transbordement des Caraïbes s'améliorent progressivement, Kingston (Jamaïque) devant résoudre les goulets d'étranglement opérationnels d'ici le premier trimestre 2026. La congestion a entraîné des retards des navires et des inefficacités dans la manutention des marchandises au principal centre de transbordement de la région.

L'amélioration de la fiabilité des horaires favorisera l'augmentation des flux de fret régionaux grâce à des réseaux en étoile, où le fret en provenance d'Amérique du Sud est consolidé en Jamaïque avant d'être distribué vers de plus petites destinations des Caraïbes et d'être acheminé vers l'Amérique du Nord.

Les transporteurs maritimes devraient maintenir environ 85% des navires sur leurs itinéraires habituels, tout en testant d'autres services via la Colombie, le Mexique, le Pérou et le Canada afin de mieux équilibrer leurs réseaux. Ces ajustements visent à maintenir la compétitivité des tarifs portuaires directs alors que les transporteurs s'adaptent à l'évolution des flux de marchandises.

L'élargissement des options d'acheminement permettra aux chargeurs de bénéficier d'une plus grande marge de manœuvre et d'un meilleur choix de services, tout en réduisant la dépendance à l'égard des performances d'un seul corridor et en renforçant la résilience de la chaîne d'approvisionnement dans son ensemble.

Côte ouest de l'Amérique du Sud

Les ports chiliens connaissent des interruptions de service

Les conditions météorologiques ont eu un impact sur les opérations de la côte ouest de l'Amérique du Sud (WCSA), en particulier au Chili, où les transporteurs ont mis en place des voiles vierges et des scénarios "cut-and-run" - des départs d'urgence sans avoir effectué de rotations portuaires complètes. Ces perturbations réduisent la fréquence des voyages et rendent les horaires imprévisibles pour les exportateurs chiliens jusqu'en septembre.

La congestion du Callao s'intensifie pendant la saison des produits de base

Le port de Callao, au Pérou, a été brièvement fermé en août, ce qui a entraîné une congestion croissante du terminal. En outre, la pénurie de conteneurs se poursuivra pendant la saison du FLEXI, lorsque les exportations de pétrole et de matières premières absorbent une grande partie de l'équipement disponible. Les chargeurs qui utilisent le Callao doivent s'attendre à des temps d'attente plus longs et planifier leurs réservations trois à quatre semaines à l'avance pour s'assurer de la disponibilité des conteneurs.

Colombie, Cartagena offre une alternative à Buenaventura

Les projets de construction à l'intérieur et à l'extérieur du port colombien de Buenaventura continuent d'affecter la manutention des marchandises. Ces travaux d'infrastructure créent une congestion considérable qui devrait avoir un impact sur les horaires des navires et les délais de traitement des cargaisons jusqu'au quatrième trimestre 2025.

Le terminal de Cartagena a récemment amélioré son efficacité opérationnelle et s'avère plus fiable que celui de Buenaventura pour les marchandises destinées aux États-Unis, au Brésil et à l'Europe. L'amélioration des performances du port permet aux exportateurs colombiens de bénéficier d'une meilleure fiabilité des horaires et d'une réduction des retards dus à la congestion.

Les chargeurs colombiens devraient donner la priorité à Cartagena plutôt qu'à Buenaventura pour les marchandises sensibles au facteur temps et évaluer les coûts du transport intérieur par rapport aux retards portuaires potentiels. Les entreprises soucieuses de flexibilité devraient également envisager de passer par Carthagène.

Amérique du Sud-Asie

Les exportateurs agricoles brésiliens devraient continuer à faire face à une baisse de la demande, les politiques commerciales entre les États-Unis et la Chine favorisant de plus en plus les fournisseurs américains. Les engagements pris par la Chine d'augmenter ses achats de produits agricoles auprès de sources américaines pourraient maintenir la pression sur les exportations brésiliennes de coton et de soja. Il faut s'attendre à ce que les déséquilibres de fret sur les voies Brésil-Asie s'accentuent au fur et à mesure que cette réorientation politique se met en place.

Les taux d'exportation vers l'Asie devraient rester compétitifs, les transporteurs se disputant des volumes de fret réduits. Les fenêtres de réservation conserveront probablement la flexibilité actuelle de deux semaines, les transporteurs ajustant activement leur capacité pour répondre à l'évolution de la demande.

Les exportateurs peuvent bénéficier d'avantages tarifaires sur les envois non urgents tout en diversifiant leurs marchés au-delà des acheteurs asiatiques traditionnels. Les expéditeurs agricoles, en particulier, peuvent bénéficier de la disponibilité des réservations au comptant pendant les périodes creuses, tout en obtenant des engagements anticipés pour les volumes de la saison des récoltes.

Amérique du Sud - États-Unis

Les 50% droits de douane américains sur les produits brésiliens devraient continuer à remodeler les flux commerciaux et les stratégies de la chaîne d'approvisionnement jusqu'à la fin de l'année 2025. Les exportateurs de bois et de tuiles devraient continuer à subir des pressions, tandis que les exportateurs de café devraient continuer à affiner leurs opérations d'acheminement.

Les navires restent disponibles pour des réservations sur la plupart des routes, créant des opportunités pour les expéditeurs flexibles d'obtenir des allocations d'espace compétitives.

Les exportateurs brésiliens devront évaluer les scénarios de coût total au débarquement entre les options d'acheminement direct et triangulaire en fonction de l'évolution des conditions du marché.

Amérique du Sud-Europe

Les voies commerciales européennes pourraient présenter une plus grande fiabilité des horaires par rapport aux autres régions, les principaux transporteurs devant maintenir des niveaux de service constants jusqu'au quatrième trimestre 2025. L'amélioration des horaires permettra d'améliorer la prévisibilité des temps de transit pour les marchandises à destination de l'Europe.

Mediterranean Shipping Company (MSC), CMA CGM et Ocean Network Express (ONE) continueront à utiliser Southampton et Felixstowe pour les opérations de déchargement, évitant ainsi la congestion de la porte d'entrée de Londres. Cette stratégie d'acheminement permettra de maintenir l'intégrité du calendrier tout en gérant les retards liés au port.

La demande européenne devrait rester stable, ce qui favorise la cohérence des taux et la disponibilité de l'espace. Les exportateurs de café bénéficieront d'une complexité réduite par rapport aux expéditions à destination des États-Unis.

Océanie

La demande d'exportation entraîne des contraintes de capacité jusqu'au quatrième trimestre

Les marchés australiens et néo-zélandais du fret maritime continuent d'afficher de bonnes performances à l'exportation pendant ce qui est généralement une période creuse. La côte est de l'Australie connaît des volumes importants qui témoignent d'une demande soutenue, ce qui crée des conditions de capacité plus serrées que ce que les tendances saisonnières laisseraient normalement supposer.

Les exportations de coton sont à l'origine d'une forte demande et maintiendront la capacité des navires limitée jusqu'au début de la campagne céréalière, généralement en novembre. Les volumes élevés d'expéditions de coton remplissent l'espace disponible et soutiennent les niveaux de taux sur de multiples voies commerciales. Les exportations de légumineuses - lentilles, pois chiches, haricots et pois - en provenance de la Nouvelle-Galles du Sud et du Queensland consommeront beaucoup d'espace dans les navires jusqu'au quatrième trimestre 2025, ce qui augmentera les contraintes de capacité.

Dans l'ensemble, les taux restent stables sur la plupart des voies d'exportation océaniennes, ce qui permet de prévoir les prix pour les expéditeurs réguliers en septembre et en octobre. Toutefois, les voies commerciales spécifiques affichent des tendances divergentes en fonction du type de produit et de la demande de la destination.

Océanie-Asie

Les routes de l'Asie du Sud-Est et du sous-continent indien affichent des tendances à la hausse, les navires naviguant constamment à pleine capacité. Les expéditeurs doivent s'attendre à des augmentations de tarifs en raison de la forte demande d'exportations combinée à une croissance limitée de la capacité.

L'Asie du Nord-Est présente des conditions mitigées. Les allocations de conteneurs frigorifiques en provenance de la côte est de l'Australie restent limitées, créant des contraintes d'approvisionnement qui pousseront les taux de fret frigorifique à la hausse tout au long du mois de septembre. Les expéditeurs de marchandises sensibles à la température doivent réserver un espace réfrigéré trois à quatre semaines à l'avance et prévoir des tarifs plus élevés.

Les tarifs des transports frigorifiques sur la côte ouest de l'Australie diminueront au quatrième trimestre 2025 en raison de l'évolution de la demande saisonnière, ce qui permettra aux expéditeurs flexibles d'économiser sur les coûts s'ils peuvent adapter leur calendrier ou leur itinéraire.

Alors que les volumes à destination de la Chine augmentent, les tarifs vers les principaux ports chinois restent sous pression, les transporteurs se livrant une concurrence acharnée pour gagner des parts de marché.

Océanie - États-Unis

L'espace vers les destinations de la côte Est des États-Unis (USEC) devrait devenir plus disponible à partir de la mi-septembre, alors que la demande traditionnelle de la haute saison ralentit. Cependant, la capacité globale à destination des États-Unis reste limitée et les tarifs restent fermes malgré l'assouplissement saisonnier, ce qui signifie que des réductions significatives des tarifs sont peu probables, même si la disponibilité de l'espace est améliorée.

Des analyses exploitables sur le transport de marchandises

Des analyses exploitables sur le transport de marchandises