Scarica le diapositive

Scarica le diapositive

La congestione globale si attenua leggermente, i tempi di transito più prevedibili

Onthispage

I mercati del trasporto marittimo si stanno adeguando alle dinamiche delle politiche commerciali e ai cambiamenti di capacità. Sebbene le condizioni operative siano migliorate negli ultimi mesi, gli shipper dovrebbero prepararsi alla volatilità per il resto del 2025.

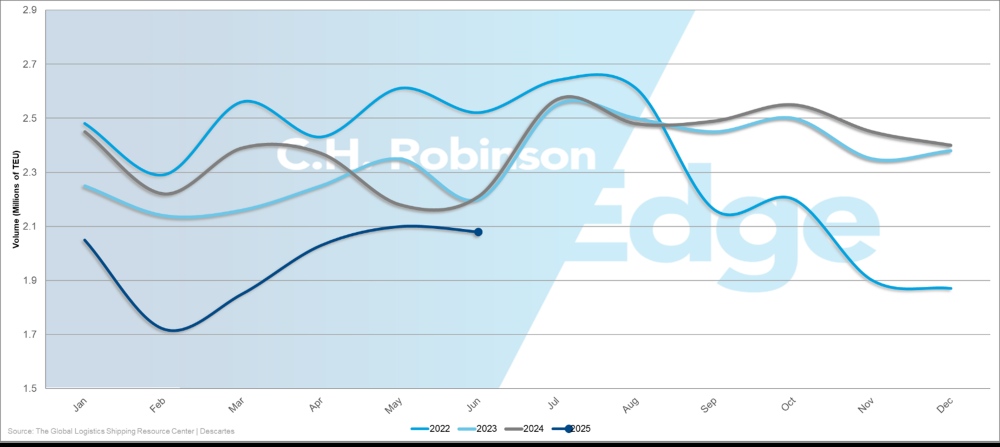

Volume delle importazioni di container negli Stati Uniti (TEU) 2022-2025

La congestione portuale globale si è attenuata, con la quota di capacità di container bloccati fuori dai porti che è migliorata dal 10% di maggio all'8,4%. Questo cambiamento significa che più navi sono tornate in circolazione, contribuendo a stabilizzare le catene di approvvigionamento. Sebbene ciò rappresenti un progresso significativo, la congestione continua a bloccare una notevole capacità dei gateway europei e latinoamericani. Questo vale anche per i porti della costa orientale degli Stati Uniti.

I tempi di transito stanno diventando più prevedibili, ma il tempo cuscinetto rimane essenziale per le spedizioni sensibili al fattore tempo, soprattutto quando si instradano attraverso regioni congestionate.

Cosa significa questo fino al Q4 2025:

- Le prenotazioni possono aprirsi con poco preavviso e riempirsi più velocemente del solito

- Prevista volatilità dei tassi man mano che i vettori si adeguano ai cambiamenti dei modelli commerciali

- L'affidabilità del servizio migliora, ma persistono variazioni regionali

Asia

L'inizio dell'alta stagione sconvolge gli schemi tradizionali

Entrambe le rotte Trans-Pacific Eastbound (TPEB) e Asia-Europa hanno visto l'alta stagione all'inizio di quest'anno, con la consueta impennata di settembre già passata a causa delle modifiche tariffarie statunitensi in vigore ad agosto. Questo cambiamento nei modelli temporali significa che da settembre a dicembre 2025 probabilmente si registreranno volumi di spedizione inferiori alla norma rispetto alle tendenze storiche.

La debolezza della domanda sta spingendo i vettori marittimi a implementare partenze vuote, annullando temporaneamente le partenze programmate delle navi, per ridurre la capacità disponibile e mantenere i tassi di utilizzo delle navi. Quando i vettori implementano partenze vuote, gli spedizionieri devono affrontare meno opzioni di partenza e potenziali interruzioni degli orari poiché le navi rimanenti potrebbero salpare con rotazioni portuali modificate o orari modificati.

Questo modello stagionale interrotto crea sia opportunità che sfide.

- Opportunità: tariffe più basse man mano che i vettori si adeguano all'eccesso di capacità

- Sfide: frequenza del servizio ridotta e potenziali problemi di affidabilità della programmazione

Le aziende potrebbero voler adeguare i piani logistici spostando alcune spedizioni non urgenti in anticipo per catturare le tariffe favorevoli di oggi, assicurandosi al contempo uno spazio garantito per le merci sensibili al fattore tempo.

Si prevede che l'estensione dei dazi in Cina avrà un impatto limitato sul mercato

L'estensione di 90 giorni delle tariffe statunitensi più basse sulle merci cinesi fino al 10 novembre 2025 offre una temporanea certezza dei costi per gli importatori statunitensi che si riforniscono dalla Cina, ma è improbabile che stimoli un aumento delle spedizioni. Molte aziende hanno completato la creazione delle scorte con il frontloading a giugno e luglio, lasciando i vettori con una capacità in eccesso per la domanda di settembre che non si è ancora concretizzata.

L'estensione, tuttavia, offre agli importatori statunitensi un po' di respiro per rivalutare le loro strategie di approvvigionamento e le posizioni di inventario senza la pressione immediata dell'escalation dei costi tariffari.

Asia-Stati Uniti

Le tariffe spot TPEB continuano la loro traiettoria discendente, anche se i vettori marittimi hanno annunciato aumenti generali delle tariffe (GRI) il 1° settembre nella speranza di una maggiore domanda di alta stagione. Per i vettori che procedono con il GRI, la durata del tasso è incerta. La debolezza di fondo della domanda di importazioni negli Stati Uniti suggerisce che gli aumenti dei tassi non reggeranno se i volumi di merci rimarranno al di sotto delle aspettative dei vettori.

È più probabile che le tariffe rimangano sotto pressione al ribasso poiché i vettori competono per un carico limitato. Le aziende possono sfruttare questo mercato di acquirenti, in particolare per impegni di volume maggiori. L'ambiente attuale favorisce coloro che sono in grado di fornire certezza di volume ai vettori che cercano di mantenere l'utilizzo delle navi.

Gli importatori statunitensi con carichi non urgenti dovrebbero prendere in considerazione le prenotazioni sul mercato spot per ottenere i prezzi più competitivi, mentre quelli che richiedono spazio e orari garantiti potrebbero voler assicurarsi le tariffe contrattuali prima che le condizioni di mercato si stabilizzino.

Asia-Europa

Le tariffe spot dall'Asia al Nord Europa stanno diminuendo a un ritmo accelerato, mentre le tariffe mediterranee stanno diminuendo più lentamente, eliminando il tradizionale differenziale di prezzo tra queste destinazioni. Questa convergenza significa che non c'è più un vantaggio significativo tra i porti di scarico del Nord Europa e del Mediterraneo basato esclusivamente sulle tariffe. Una maggiore flessibilità nella selezione dei porti consente quindi un'ottimizzazione più strategica della catena di approvvigionamento oltre al costo del trasporto marittimo stesso.

È probabile che la maggior parte dei vettori annulli gli aumenti tariffari proposti sulle rotte Asia-Europa, estendendo invece i prezzi di agosto fino al resto di settembre. Questa decisione riflette una domanda di merci insufficiente per supportare tariffe più elevate, con i vettori che scelgono la quota di mercato piuttosto che spingere gli aumenti.

Considerazioni per gli spedizionieri Asia-Europa:

- Opportunità tariffarie: l'eccesso di capacità sta contribuendo a un contesto di prezzi più favorevole.

- Selezione dei porti: valuta i costi totali di sbarco, compreso il trasporto interno, piuttosto che concentrarti esclusivamente sulle tariffe oceaniche.

- Pianificazione della capacità: preparati a potenziali partenze vuote e modifiche al programma di servizio.

- Gestione del livello di servizio: bilancia i risparmi sui costi con i requisiti di affidabilità del servizio.

Asia-Sud America

Nonostante le riduzioni tariffarie, la garanzia di uno spazio proveniente dall'Asia richiede ancora la prenotazione con due settimane di anticipo a causa dei continui limiti di capacità. Il recente dispiegamento di navi aggiuntive verso la costa orientale del Sud America (ECSA) ha contribuito ad allentare parte della pressione, ma la rotta commerciale rimane stretta rispetto alla domanda.

I tempi di prenotazione prolungati richiedono una pianificazione più strategica rispetto ad altre rotte commerciali. Gli spedizionieri devono:

- Pianifica le spedizioni con finestre di prenotazione con almeno due settimane di anticipo

- Prendi in considerazione strategie di posizionamento dell'inventario che tengano conto di tempi di consegna più lunghi

- Valuta opzioni di routing alternative attraverso diversi porti sudamericani

- Monitorare gli sviluppi della capacità man mano che i vettori adeguano i livelli di servizio

Nord America

Si prevede che i volumi delle importazioni statunitensi si contrarranno

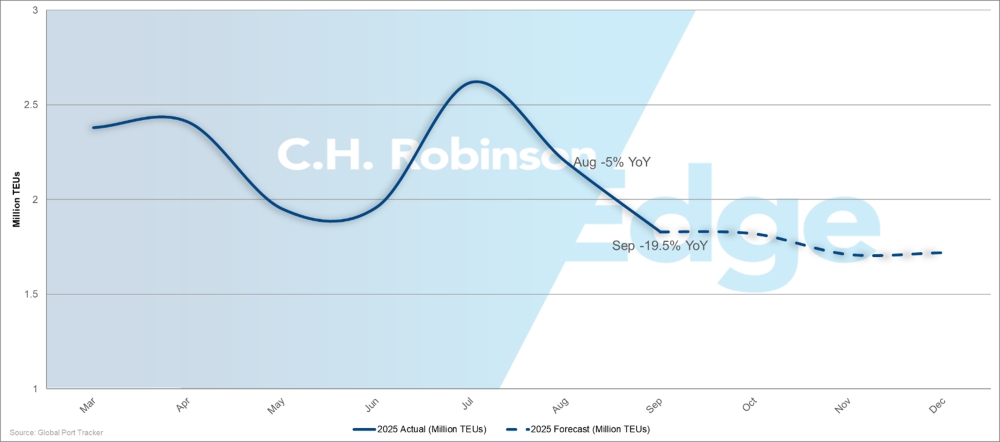

Volumi mensili delle importazioni statunitensi 2025: dati effettivi e previsioni

I volumi delle importazioni statunitensi stanno registrando un calo sostanziale dopo l'entrata in vigore dell'aumento delle tariffe reciproche statunitensi, con Global Port Tracker che prevede che agosto si sarà concluso con un calo del 5% e prevede un drastico calo del 19,5% a settembre rispetto ai livelli del 2024. Ciò rappresenta una netta inversione rispetto alla prima metà del 2025, che ha totalizzato 12,53 milioni di unità equivalenti a 20 piedi (TEU), con un aumento del 3,6% su base annua.

Il calo previsto per il secondo semestre ridurrebbe i volumi delle importazioni per l'intero anno a 24,1 milioni di TEU, in calo del 5,6% rispetto ai 25,5 milioni di TEU del 2024. Questa contrazione dimostra la rapidità con cui le imprese e i consumatori statunitensi stanno adeguando i loro modelli di acquisto in risposta all'aumento dei costi tariffari: ritardare gli acquisti, ridurre le quantità degli ordini o approvvigionarsi in modo diverso per ridurre l'esposizione tariffaria.

Gli importatori statunitensi dovrebbero pianificare attentamente le scorte per il resto del 2025, bilanciando i livelli delle scorte con il potenziale di tassi più bassi ma una maggiore incertezza del servizio.

L'aumento della capacità della costa occidentale degli Stati Uniti si scontra con la realtà della domanda

Si prevede che la capacità della costa occidentale degli Stati Uniti (USWC) aumenterà del 7% a settembre rispetto ai livelli di agosto, ma questo spazio aggiuntivo probabilmente supera la domanda. Gli aumenti della capacità dei vettori sono stati pianificati sulla base delle tradizionali aspettative di alta stagione che non si stanno concretizzando.

La combinazione di eccesso di capacità e riduzione della domanda crea molteplici vantaggi per gli importatori che utilizzano i porti della costa occidentale:

- Si prevede che le tariffe del mercato spot diminuiranno ulteriormente poiché i vettori competono per un carico limitato.

- Gli spedizionieri con volumi più elevati potrebbero essere in grado di garantire prezzi più competitivi.

- Gli accordi estesi possono essere stipulati a tassi favorevoli.

Il mercato degli acquirenti sulla costa occidentale è in netto contrasto con i limiti di capacità su altre rotte.

I contratti di capacità della costa orientale degli Stati Uniti tra le sfide operative

Si prevede che la capacità della costa orientale degli Stati Uniti (USEC) diminuirà del 6% a settembre, riducendo le opzioni di spazio per gli importatori. Con i vettori che riducono la capacità a causa della domanda debole e della congestione in corso, garantire l'allocazione dello spazio diventa più difficile e richiede impegni di prenotazione anticipati.

Le aziende dovrebbero valutare le alternative della costa occidentale laddove il trasporto interno lo consente, poiché il differenziale di capacità tra le coste crea vantaggi operativi e di prezzo per gli spedizionieri flessibili.

Tale valutazione dovrebbe tenere in considerazione:

- Differenziali di tariffa oceanica tra i servizi della costa orientale e occidentale

- Costi di trasporto interno da porti di scarico alternativi

- Differenze nei tempi di transito e implicazioni sui costi di trasporto delle scorte

- Fattori di affidabilità del servizio e coerenza dei programmi

Stati Uniti-Asia

Le corsie transpacifiche in direzione ovest sono soggette a limitazioni di capacità

Gli esportatori statunitensi devono affrontare una riduzione della disponibilità di spazio verso le destinazioni asiatiche, poiché i vettori riducono la capacità attraverso partenze vuote e dispiegamenti di navi più piccole per soddisfare la domanda indebolita. Mentre alcuni vettori mantengono orari di partenza regolari, altri stanno tagliando la capacità, creando meno opzioni di prenotazione per le compagnie statunitensi che spediscono in Asia.

I principali porti asiatici come Singapore, Hong Kong e Shanghai stanno riscontrando ritardi persistenti che creano un effetto a catena lungo le catene di approvvigionamento. Quando le navi arrivano in ritardo in questi porti, perdono le coincidenze programmate con le navi feeder o le reti di trasporto interno.

In altre parole, il carico non deve affrontare solo ritardi in mare o durante l'elaborazione portuale. Arriva anche in ritardo per i collegamenti ferroviari, i ritiri dei camion e gli appuntamenti in magazzino, che sono fondamentali per la consegna finale ai clienti. L'effetto a cascata può prolungare i tempi di transito totali di giorni o addirittura settimane oltre il programma originale delle navi, creando sfide significative per gli esportatori statunitensi con impegni di consegna sensibili al tempo.

La combinazione di capacità ridotta e interruzioni degli orari richiede una pianificazione più attenta e una prenotazione anticipata per garantire l'allocazione dello spazio. I tradizionali approcci di consegna just-in-time stanno diventando sempre più rischiosi man mano che l'affidabilità del servizio si deteriora e le opzioni di prenotazione diminuiscono.

Stati Uniti-Europa

L'eliminazione del servizio USEC da parte della Mediterranean Shipping Company (MSC) a metà agosto ha rimosso un'opzione di capacità significativa per gli esportatori statunitensi verso i mercati europei, creando un immediato squilibrio tra domanda e offerta su questa rotta commerciale. Questa riduzione della capacità arriva in un momento in cui gli esportatori statunitensi stanno registrando una domanda relativamente forte per le destinazioni europee, una dinamica di mercato che sta facendo aumentare le tariffe e riducendo la flessibilità delle prenotazioni.

Gli esportatori statunitensi dovrebbero assicurarsi le prenotazioni europee attraverso vettori alternativi con largo anticipo e prendere in considerazione l'instradamento attraverso altri porti gateway per mantenere l'affidabilità degli orari. La frequenza ridotta del servizio significa una flessibilità significativamente inferiore per le prenotazioni spot.

Stati Uniti-Asia meridionale, Medio Oriente, Africa

MSC lancia un servizio indipendente per l'Africa

Mediterranean Shipping Company (MSC) lancerà un servizio autonomo per l'Africa a partire dal 1° ottobre 2025, ponendo fine alla sua attuale partnership con Maersk su questa rotta commerciale. Questo cambiamento strategico rappresenta un cambiamento significativo nella struttura dei servizi che potrebbe influenzare la capacità, l'instradamento e le dinamiche dei prezzi in tutto il corridoio commerciale tra Stati Uniti e Africa.

MSC opererà con orari indipendenti e potenzialmente utilizzerà porti diversi rispetto al precedente servizio congiunto, creando incertezza sui livelli di servizio e sulla coerenza operativa durante il periodo di transizione.

Gli esportatori statunitensi che spediscono in Africa dovrebbero rivedere gli attuali modelli di prenotazione e i requisiti di consegna, poiché il nuovo servizio di MSC potrebbe offrire tempi di transito, opzioni portuali o frequenze di navigazione diversi rispetto agli accordi precedenti.

I tagli ai servizi in Pakistan hanno un impatto sulla capacità regionale

Diversi importanti vettori hanno smesso di fare scalo nei porti pakistani a causa di problemi di sicurezza, riducendo la frequenza complessiva del servizio verso il subcontinente indiano. Ciò significa che sono disponibili meno navi per trasportare merci nella regione, creando concorrenza per lo spazio rimanente e tariffe più elevate.

La Mediterranean Shipping Company (MSC) mantiene l'unico servizio diretto per il Pakistan dall'USEC, creando un collo di bottiglia per gli esportatori statunitensi che richiedono un percorso diretto.

Le aziende che spediscono in Pakistan dovrebbero aspettarsi:

- Tempi di prenotazione prolungati: Minimo da quattro a sei settimane in anticipo

- Alternative con operatore limitato: nessuna opzione di backup per il servizio diretto

- Prezzi premium: tariffe elevate guidate da una concorrenza limitata

Le opzioni di spedizione in Medio Oriente rimangono limitate

Solo Mediterranean Shipping Company (MSC) e CMA CGM offrono un servizio regolare per la maggior parte delle destinazioni del Medio Oriente dai porti degli Stati Uniti. Orient Overseas Container Line (OOCL) ha recentemente aggiunto una copertura limitata, mentre COSCO continua la sua sospensione. Questa concentrazione limita le opzioni degli esportatori statunitensi se il loro vettore preferito non ha spazio o i prezzi sono sfavorevoli.

La crisi del Mar Rosso continua a dirottare le merci attraverso hub di trasbordo congestionati, aumentando la pressione sulle reti globali. Si prevede che i vettori manterranno la pressione al rialzo sulle tariffe per il resto del 2025, citando sfide operative e concorrenza limitata. Di conseguenza, è probabile che i costi rimangano elevati mentre l'affidabilità del servizio viene interrotta.

I tempi di transito stanno diventando meno prevedibili a causa della congestione nei principali porti di trasbordo del Medio Oriente e dell'Asia meridionale, tra cui Jebel Ali (Dubai), Abu Dhabi, Mundra (India) e Colombo (Sri Lanka). I ritardi in questi hub possono aggiungere diversi giorni ai tempi di consegna, anche quando le navi partono dai porti statunitensi nei tempi previsti.

Gli esportatori statunitensi dovrebbero prendere in considerazione la possibilità di prenotare lo spazio con almeno quattro settimane di anticipo e integrare il tempo di transito aggiuntivo negli impegni di consegna, in genere da cinque a sette giorni in più rispetto ai normali programmi, per tenere conto dei ritardi di trasbordo.

Stati Uniti-Oceania

Lo spazio scarseggia durante l'alta stagione

I principali vettori stanno esaurendo la capacità da entrambi i porti USEC e USWC fino a settembre, poiché l'alta stagione spinge una forte domanda in Australia e Nuova Zelanda. La crisi di capacità riguarda sia i servizi transpacifici che i vettori specializzati focalizzati sull'Oceania, segnalando che la domanda sta superando l'offerta in tutta la rete.

Le aziende dovrebbero valutare rapidamente le opzioni di vettori alternativi, poiché la capacità residua potrebbe riempirsi rapidamente o diventare più costosa man mano che la domanda di punta continua.

Settembre segna l'inizio della stagione della cimice marmorata bruna

La stagione della cimice marmorata bruna è iniziata il 1° settembre. Tutto il carico deve essere conforme alle normative di trattamento e certificazione basate sulle date di bordo della nave, creando obblighi di conformità immediati per tutti gli esportatori statunitensi.

Gli esportatori statunitensi devono verificare i requisiti prima di prenotare, poiché le merci non conformi subiranno ritardi significativi o un potenziale ritorno all'origine.

Europa

Il crollo estivo si prolunga fino all'autunno

L'attività di trasporto merci transatlantica in direzione ovest ha rallentato ad agosto, quando gli europei sono tradizionalmente in vacanza e le attività manifatturiere e di spedizione sono in declino. Le aziende europee tendono a ridurre i programmi di produzione e a ritardare le spedizioni non urgenti. Il rallentamento dei volumi di agosto è stato più pronunciato del solito, riflettendo le più ampie incertezze del mercato.

Mentre settembre mostra tipicamente una ripresa dei volumi dai minimi estivi, il rimbalzo di quest'anno rimane incerto a causa delle nuove misure tariffarie statunitensi implementate ad agosto. Gli importatori statunitensi potrebbero ridurre o ritardare gli acquisti di prodotti europei mentre valutano le implicazioni sui costi di dazi più elevati, estendendo potenzialmente il tradizionalmente breve rallentamento estivo fino alla stagione delle spedizioni autunnali.

L'uscita di MSC stringe lo spazio transatlantico

Il ritiro da parte della Mediterranean Shipping Company (MSC) del North Europe-U.S. Il servizio della costa orientale elimina una capacità significativa dalla rotta commerciale, riducendo il numero di opzioni di navigazione per gli spedizionieri europei. Ciò avviene in un momento in cui il mercato sta già affrontando sfide di servizio, creando un ambiente più limitato per il commercio transatlantico.

Con un minor numero di navi che percorrono questa rotta e ritardi portuali che mantengono le navi in porto più a lungo, i servizi rimanenti opereranno con una capacità più limitata. Ciò significa che gli esportatori europei avranno meno opzioni di riserva quando i loro accordi di spedizione principali vengono interrotti, richiedendo una pianificazione più strategica e una prenotazione anticipata.

La combinazione di servizi ridotti e continua incertezza della domanda sta creando una dinamica di mercato in cui è probabile che i tassi rimangano relativamente stabili. Questa stabilità tariffaria, tuttavia, comporta dei compromessi in termini di flessibilità e opzioni di prenotazione. Gli spedizionieri europei potrebbero trovarsi a pagare tariffe stabili, ma con scelte di servizio ridotte e tempi di prenotazione potenzialmente più lunghi.

Il commercio Europa-Stati Uniti ha un doppio problema

La persistente congestione nei porti della costa orientale sia in Europa che negli Stati Uniti significa che anche quando le navi lasciano l'Europa nei tempi previsti, i ritardi a destinazione possono prolungare i tempi di transito complessivi. Questa congestione colpisce l'intera catena di approvvigionamento, creando incertezza non solo negli orari di partenza, ma anche nei tempi di arrivo e di disponibilità delle merci. Gli esportatori europei che spediscono verso il mercato statunitense devono prepararsi a una variabilità dei tempi di transito che si estende oltre la normale durata del viaggio oceanico.

Asia meridionale, Medio Oriente, Africa (SAMA)

Le restrizioni commerciali tra Turchia e Israele influiscono sulle operazioni di spedizione

Le autorità turche hanno attuato apparenti restrizioni per le navi affiliate a Israele per fare scalo nei porti turchi. Ciò ha spinto alcuni vettori, tra cui ZIM Integrated Shipping Services, ad adeguare i loro modelli di instradamento ed evitare i porti turchi come misura precauzionale.

Queste condizioni persisteranno con il perdurare delle tensioni geopolitiche. Gli spedizionieri devono prepararsi per:

- Costi più elevati sostenuti

- Routing più lungo e capacità limitata

- Scarsa affidabilità della pianificazione che complica le tempistiche di consegna

Sud America

Costa orientale del Sud America

I ritardi di Santos e Paranaguá spingono la diversificazione dei porti

Si prevede che Santos, Paranaguá, Itapoá e Itajaí continueranno a subire ritardi e scali di navi limitati. Gli spedizionieri devono prevedere tempi di sosta prolungati e, quando possibile, considerare la prenotazione di porti alternativi. Le aziende che spediscono verso destinazioni asiatiche dovrebbero evitare Santos o aggiungere dai cinque ai sette giorni ai programmi di consegna, poiché i servizi asiatici stanno subendo i ritardi più gravi.

Salvador, Imbituba, Suape e Pecém offrono una migliore affidabilità del palinsesto fino a settembre. Il nuovo servizio asiatico di CMA CGM a Imbituba offre un'opzione di routing aggiuntiva a partire da questo mese.

Il Rio Grande potrebbe dover affrontare omissioni navali legate alle condizioni meteorologiche nei prossimi mesi. La carenza di container equivalenti a venti piedi di Vitória persisterà, colpendo le spedizioni più piccole. La stagione della frutta di Fortaleza richiede la prenotazione anticipata per i container refrigerati per l'Europa.

Gli spedizionieri dovrebbero assicurarsi le prenotazioni nei porti meno congestionati in anticipo e inserire tempo di transito extra negli orari quando utilizzano Santos o Paranaguá.

I livelli del Rio delle Amazzoni sollevano preoccupazioni per le spedizioni

Il calo dei livelli dell'acqua del Rio delle Amazzoni sta costringendo i vettori ad adeguare gli orari e le operazioni delle navi, con i livelli del Rio che dovrebbero tendere al ribasso fino al quarto trimestre del 2025. Queste condizioni stanno aumentando i costi attraverso una ridotta efficienza di carico del carico, tariffe di pilotaggio più elevate e un maggiore consumo di carburante.

Per compensare ciò, i vettori sono tenuti ad applicare supplementi stagionali. Gli spedizionieri che utilizzano il porto di Manaus in Brasile dovrebbero pianificare di conseguenza. I terminal costieri, tuttavia, probabilmente forniranno prezzi più stabili per le merci sensibili ai costi durante il periodo di bassa marea.

Instradamento più ampio per rafforzare le reti caraibiche e regionali

Le reti di trasbordo dei Caraibi stanno gradualmente migliorando, con Kingston, in Giamaica, che dovrebbe risolvere i colli di bottiglia operativi entro il primo trimestre del 2026. La congestione ha causato ritardi nelle navi e inefficienze nella gestione delle merci nel principale hub di trasbordo della regione.

Una migliore affidabilità della programmazione sosterrà la crescita dei flussi di merci regionali attraverso reti hub-and-spoke consolidate, in cui le merci dal Sud America vengono consolidate in Giamaica prima della distribuzione verso destinazioni caraibiche più piccole e dei collegamenti successivi con il Nord America.

Si prevede che i vettori marittimi manterranno circa l'85% delle navi sulle rotte abituali, testando al contempo servizi alternativi attraverso Colombia, Messico, Perù e Canada per bilanciare meglio le loro reti. Questi adeguamenti sono progettati per mantenere competitive le tariffe portuali dirette mentre i vettori si adattano ai flussi di merci in movimento.

Opzioni di instradamento più ampie offriranno agli spedizionieri una maggiore leva e selezione dei servizi, riducendo al contempo la dipendenza dalle prestazioni del corridoio singolo e rafforzando la resilienza complessiva della catena di approvvigionamento.

Costa occidentale del Sud America

I porti cileni subiscono interruzioni del servizio

Le condizioni meteorologiche hanno avuto un impatto sulle operazioni della West Coast South America (WCSA), in particolare in Cile, dove i vettori hanno implementato partenze vuote e scenari cut-and-run, partenze di emergenza senza completare le rotazioni complete dei porti. Queste interruzioni riducono la frequenza delle partenze e creano programmi imprevedibili per gli esportatori cileni fino a settembre.

La congestione di Callao si è intensificata durante la stagione delle materie prime

Il porto di Callao, in Perù, è stato brevemente chiuso ad agosto, causando un aumento della congestione del terminal. Inoltre, la carenza di container continuerà durante la stagione FLEXI, quando le esportazioni di petrolio e materie prime assorbono gran parte delle attrezzature disponibili. Gli spedizionieri che utilizzano Callao devono prevedere tempi di sosta più lunghi e pianificare le prenotazioni con tre o quattro settimane di anticipo per garantire la disponibilità dei container.

Colombia, Cartagena offre un'alternativa a Buenaventura

I progetti di costruzione all'interno e all'esterno del porto colombiano di Buenaventura continuano a influenzare la movimentazione delle merci. Questi lavori infrastrutturali stanno creando una notevole congestione che si prevede avrà un impatto sugli orari delle navi e sui tempi di elaborazione delle merci fino al quarto trimestre del 2025.

Il terminal di Cartagena ha recentemente migliorato l'efficienza operativa e si sta dimostrando più affidabile di Buenaventura per le merci destinate agli Stati Uniti, al Brasile e all'Europa. Le prestazioni migliorate del porto offrono agli esportatori colombiani una migliore affidabilità degli orari e una riduzione dei ritardi dovuti alla congestione.

Gli spedizionieri colombiani dovrebbero dare la priorità a Cartagena rispetto a Buenaventura per le merci sensibili al fattore tempo e valutare i costi di trasporto interno rispetto a potenziali ritardi portuali. Le aziende con flessibilità dovrebbero anche prendere in considerazione l'instradamento attraverso Cartagena.

Sud America-Asia

Si prevede che gli esportatori agricoli brasiliani continueranno a far fronte a una riduzione della domanda, poiché le politiche commerciali tra Stati Uniti e Cina favoriscono sempre più i fornitori statunitensi. Gli impegni cinesi ad aumentare gli acquisti agricoli da fonti statunitensi potrebbero sostenere la pressione sulle esportazioni brasiliane di cotone e soia. Gli squilibri delle merci sulle rotte Brasile-Asia diventeranno più radicati man mano che questo reindirizzamento guidato dalla politica prenderà piede.

Si prevede che i tassi di esportazione verso l'Asia rimarranno competitivi poiché i vettori competono per volumi di carico ridotti. Le finestre di prenotazione manterranno probabilmente l'attuale flessibilità di due settimane, con i vettori che adeguano attivamente la capacità per soddisfare i modelli di domanda in evoluzione.

Gli esportatori possono godere di vantaggi tariffari sulle spedizioni non urgenti, diversificando al contempo i loro mercati rispetto ai tradizionali acquirenti asiatici. Gli spedizionieri agricoli, in particolare, possono beneficiare della disponibilità di prenotazioni spot durante i periodi non di punta, garantendo al contempo impegni anticipati per i volumi della stagione del raccolto.

Sud America-Stati Uniti

Si prevede che i dazi statunitensi del 50% sulle merci brasiliane continueranno a rimodellare i flussi commerciali e le strategie della catena di approvvigionamento per il resto del 2025. È probabile che gli esportatori di legno e piastrelle continuino a subire pressioni, mentre si prevede che gli esportatori di caffè perfezioneranno ulteriormente le loro operazioni di instradamento.

Le navi rimangono disponibili per le prenotazioni sulla maggior parte delle rotte, creando opportunità per gli spedizionieri flessibili di assicurarsi allocazioni di spazio competitive.

Gli esportatori brasiliani dovranno valutare scenari di costo totale allo sbarco tra opzioni di instradamento diretto e triangolare in base all'evoluzione delle condizioni di mercato.

Sud America-Europa

Le rotte commerciali europee potrebbero dimostrare una maggiore affidabilità degli orari rispetto ad altre regioni, con i principali vettori che dovrebbero mantenere livelli di servizio costanti fino al quarto trimestre del 2025. Il miglioramento delle prestazioni degli orari supporterà tempi di transito sempre più prevedibili per le merci dirette in Europa.

Mediterranean Shipping Company (MSC), CMA CGM e Ocean Network Express (ONE) continueranno a utilizzare Southampton e Felixstowe per le operazioni di scarico, evitando la congestione del gateway londinese. Questa strategia di routing manterrà l'integrità della pianificazione gestendo al contempo i ritardi legati alle porte.

Si prevede che i modelli di domanda europea rimarranno stabili, sostenendo la coerenza delle tariffe e la disponibilità di spazio. Gli esportatori di caffè beneficeranno di una minore complessità rispetto alle spedizioni dirette negli Stati Uniti.

Oceania

La domanda di esportazione determina vincoli di capacità fino al 4° trimestre

I mercati del trasporto marittimo australiano e neozelandese continuano a dimostrare una forte performance delle esportazioni durante quello che è tipicamente un periodo non di punta. La costa orientale dell'Australia sta registrando volumi robusti che segnalano una domanda sostenuta, creando condizioni di capacità più strette di quanto normalmente suggerirebbero i modelli stagionali.

Le esportazioni di cotone stanno guidando una forte domanda e manterranno limitata la capacità delle navi fino all'inizio della stagione del grano, in genere a novembre. Gli elevati volumi di spedizione di cotone stanno riempiendo lo spazio disponibile e supportando i livelli tariffari su più rotte commerciali. Le esportazioni di legumi (lenticchie, ceci, fagioli e piselli) dal Nuovo Galles del Sud e dal Queensland consumeranno una parte significativa dello spazio delle navi fino al quarto trimestre del 2025, aumentando i vincoli di capacità.

Le tariffe complessive rimangono stabili sulla maggior parte delle rotte di esportazione dell'Oceania, garantendo la prevedibilità dei prezzi per gli spedizionieri regolari nei mesi di settembre e ottobre. Tuttavia, specifiche rotte commerciali mostrano tendenze divergenti in base al tipo di merce e alla domanda di destinazione.

Oceania-Asia

Le rotte del sud-est asiatico e del subcontinente indiano mostrano tendenze al rialzo poiché le navi navigano costantemente a pieno regime. Gli spedizionieri dovrebbero aspettarsi aumenti delle tariffe a causa della forte domanda di esportazioni combinata con una crescita limitata della capacità.

Il nord-est asiatico presenta condizioni contrastanti. Le assegnazioni di container refrigerati dalla costa orientale dell'Australia rimangono limitate, creando vincoli di fornitura che spingeranno le tariffe dei carichi refrigerati verso l'alto fino a settembre. Gli spedizionieri di merci sensibili alla temperatura dovrebbero assicurarsi uno spazio refrigerato con tre o quattro settimane di anticipo e preventivare prezzi premium.

Le tariffe refrigerate della costa occidentale dell'Australia diminuiranno nel quarto trimestre del 2025 con il cambiamento dei modelli stagionali della domanda, offrendo potenziali risparmi sui costi per gli spedizionieri flessibili che possono regolare i tempi o il percorso.

Mentre i volumi verso la Cina sono in aumento, le tariffe verso i principali porti cinesi rimangono sotto pressione poiché i vettori competono in modo aggressivo per la quota di mercato.

Oceania-Stati Uniti

Lo spazio verso le destinazioni della costa orientale degli Stati Uniti (USEC) dovrebbe diventare più disponibile a partire da metà settembre, poiché la domanda tradizionale dell'alta stagione rallenta. Tuttavia, la capacità complessiva verso gli Stati Uniti rimane limitata, con le tariffe che rimangono stabili nonostante l'allentamento stagionale, il che significa che è improbabile che si verifichino riduzioni significative delle tariffe anche con una maggiore disponibilità di spazio.

Approfondimenti utili sul trasporto merci

Approfondimenti utili sul trasporto merci