Scarica le diapositive

Scarica le diapositive

Prospettive per il 4° trimestre: preparatevi a partenze in bianco in tutta l'Asia

Onthispage

Asia

Tendenze globali

I mercati del trasporto marittimo in Asia dovranno affrontare adeguamenti della capacità a ottobre a causa della festività della Golden Week in Cina. La Golden Week ridurrà la capacità disponibile attraverso partenze in bianco pianificate, mentre le tendenze dei tassi continuano a mostrare una pressione al ribasso poiché la domanda rimane più debole del previsto. Le condizioni di mercato dovrebbero normalizzarsi nella seconda metà di ottobre, con la ripresa dell'attività manifatturiera. Le nuove tariffe di servizio USTR sulle navi gestite dalla Cina entreranno in vigore a metà ottobre, anche se non influiranno sui costi di spedizione poiché i vettori si sono impegnati ad assorbire le tariffe aggiuntive piuttosto che trasferirle ai clienti.

Highlights regionali

Dall'Asia al Nord America

Previsione: i volumi di ottobre saranno lenti durante la prima metà del mese a causa della Golden Week. La ripresa della domanda nella seconda metà di ottobre potrebbe essere limitata alla luce degli attuali livelli tariffari. I tassi dovrebbero rimanere stabili ai livelli attuali, con una pressione al ribasso che continua a mantenere bassi i prezzi per tutto il mese.

Dinamiche di mercato: si prevede che la capacità della costa occidentale degli Stati Uniti (USWC) diminuirà di circa il 10% rispetto a settembre, mentre la capacità della costa orientale degli Stati Uniti (USEC) mostra un calo del 14%, con la capacità più bassa che si verificherà nella seconda settimana di ottobre su entrambe le coste. Le tariffe di servizio USTR 301 a partire dal 14 ottobre avranno un impatto diverso sui vettori. COSCO deve affrontare l'esposizione più elevata, mentre la maggior parte dei vettori non cinesi rimane esente. Nonostante questo cambiamento normativo, tutti i principali vettori si sono impegnati a mantenere gli attuali livelli di capacità senza imporre costi aggiuntivi agli spedizionieri.

Dall'Asia all'Europa

Previsione: i tassi verso il nord Europa continuano a scendere. Anche i tassi dall'Asia al Mediterraneo stanno diminuendo, anche se più gradualmente. La maggior parte dei vettori ha esteso le tariffe attuali fino a metà ottobre.

Dinamiche di mercato: la differenza tariffaria tra il Nord Europa e il Mediterraneo riflette la diversa forza della domanda. Le rotte mediterranee registrano una domanda più stabile, motivo per cui le tariffe stanno diminuendo più gradualmente in questo mercato. I vettori manterranno invariati i loro attuali livelli tariffari fino a metà ottobre, offrendo agli spedizionieri prezzi prevedibili durante la Golden Week. Le partenze in bianco pianificate durante il periodo festivo mirano a bilanciare la capacità con gli attuali livelli di domanda.

Dall'Asia al Sud America

Previsione: i tassi dovrebbero rimanere stabili nella prima metà di ottobre, con un potenziale di aumento con la ripresa dell'attività manifatturiera nella seconda metà.

Dinamiche di mercato: i vettori in genere implementano partenze vuote durante la Golden Week per gestire la riduzione della produzione industriale e l'attività di spedizione in Cina. La ripresa nella seconda metà di ottobre riflette la ripresa dei cicli di produzione e di rifornimento delle scorte che creano flussi di merci più forti dalle origini asiatiche ai mercati sudamericani. Ciò dovrebbe contribuire a mantenere stabili i prezzi quando l'attività di mercato tornerà a livelli normali.

Importanti conclusioni che si possono trarre

Aspettatevi un rallentamento del movimento delle merci in Asia durante la prima metà di ottobre a causa della Golden Week, con condizioni che miglioreranno a metà ottobre con la ripresa della produzione. Prendi in considerazione la possibilità di assicurarti le prenotazioni in anticipo per la seconda metà di ottobre, poiché la capacità sarà limitata dopo il periodo festivo. Le rotte transpacifiche dovranno affrontare continui vincoli di capacità e potenziali ritardi durante il periodo di adeguamento. L'andamento dei tassi continua a mostrare una pressione al ribasso sulle principali rotte commerciali, con le condizioni di prezzo più stabili attese per l'Europa rispetto ad altre destinazioni.

Nord America

Tendenze globali

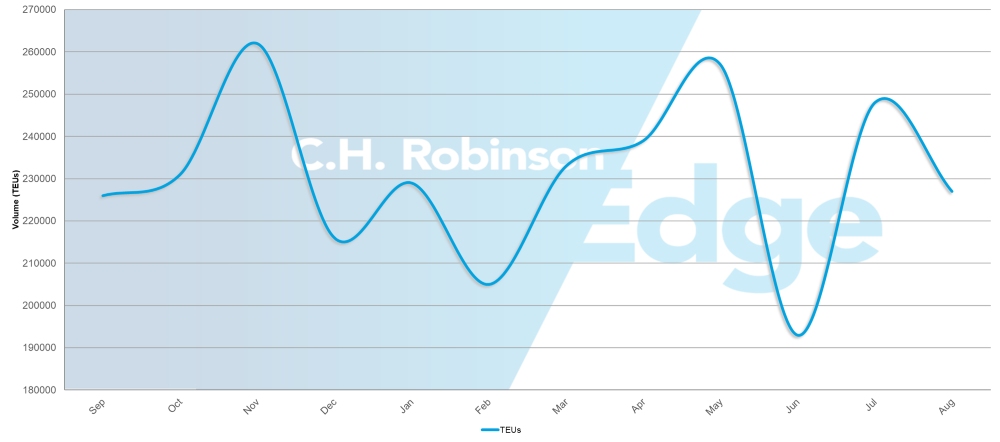

Volumi di importazione di container (TEU) negli Stati Uniti

I mercati nordamericani del trasporto marittimo devono affrontare condizioni contrastanti in vista del quarto trimestre. Mentre i volumi delle importazioni statunitensi sono diminuiti del 3,9% mese su mese (m/m), le importazioni hanno mostrato una resilienza inaspettata ad agosto, con un aumento dell'1,6% su base annua (a/a). Tuttavia, si prevede un calo fino a dicembre, compreso tra il 6,8% e il 20,1% rispetto al 2024.

La carenza di attrezzature sta diventando sempre più diffusa per le operazioni di esportazione nordamericane, mentre l'affidabilità della programmazione globale è migliorata del 65,2% per luglio 2025. I mercati di esportazione statunitensi devono far fronte a vincoli di capacità, in particolare dalla regione della costa del Golfo degli Stati Uniti (USGC). La spesa dei consumatori è rimasta robusta ad agosto, sostenuta da un'occupazione stabile, da costi del carburante più bassi e da un comportamento di acquisto pre-tariffario, anche se i consumatori stanno diventando più selettivi nei loro modelli di spesa.

Le nuove tariffe di servizio USTR sulle navi gestite dalla Cina iniziano a metà ottobre, ma i costi di spedizione rimarranno invariati poiché i vettori stanno assorbendo queste spese.

I porti canadesi mostrano miglioramenti complessivi della congestione, anche se Montreal deve affrontare bassi livelli d'acqua a causa di un'estate secca, con i vettori che implementano tariffe basse per il servizio idrico. Il recente arbitrato del lavoro garantirà stabilità operativa ferroviaria fino al 2026-2027.

Highlights regionali

Dal Nord America all'Asia

Previsione: La capacità si restringerà man mano che i vettori introdurranno partenze vuote. Le rotte del sud-est asiatico dovranno affrontare una continua pressione a causa della congestione e delle limitazioni della capacità di alimentazione.

Dinamiche di mercato: l'indebolimento della domanda sulle rotte transpacifiche in direzione est sta spingendo i vettori ad attuare adeguamenti della capacità attraverso partenze vuote per mantenere le navi adeguatamente riempite. Poiché queste navi operano in un ciclo di andata e ritorno, l'annullamento di una navigazione in direzione est annulla anche il corrispondente ritorno in direzione ovest. Di conseguenza, anche se il fattore scatenante è l'indebolimento delle importazioni dirette negli Stati Uniti, l'impatto è un minor numero di partenze disponibili per gli esportatori statunitensi che spediscono in Asia.

Il sud-est asiatico deve affrontare la congestione nei principali hub di trasbordo e lo spazio limitato sui feeder della seconda gamba, limitando la capacità complessiva. Il modello operativo hub and spoke di Gemini sta contribuendo all'aumento della congestione nei porti di trasbordo, compromettendo l'affidabilità di tutti i servizi che instradano attraverso questi punti di connessione critici.

Dal Nord America all'Europa

Previsione: la capacità rimarrà limitata fino al quarto trimestre, con l'USGC che dovrà affrontare i vincoli più severi. La congestione dei porti europei continuerà a compromettere l'affidabilità del servizio.

Dinamiche di mercato: molteplici pressioni sulla capacità stanno convergendo per creare condizioni di mercato tese. La chiusura del Canale di Suez continua a sottrarre il 15-20% della capacità globale delle navi, mentre la rimozione da parte della Mediterranean Shipping Company (MSC) di un servizio USEC a metà agosto ha ulteriormente ridotto le opzioni disponibili. Questi vincoli di capacità sono più pronunciati sulle rotte USGC, dove l'elevata domanda di esportazione supera significativamente lo spazio disponibile. La congestione dei porti europei continua a sconvolgere gli orari dei servizi e gli scali portuali, con impatti che dovrebbero persistere per i prossimi mesi.

Dal Nord America al Medio Oriente/Subcontinente indiano (ISC)

Previsione: la disponibilità di spazio per l'India è migliorata, mentre il Pakistan e il Bangladesh rimangono limitati. Le tariffe rimarranno elevate fino alla riapertura del Canale di Suez.

Dinamiche di mercato: la chiusura del Canale di Suez continua a interrompere le normali rotte marittime verso i mercati del Medio Oriente e dell'ISC. I vettori devono utilizzare rotte alternative più lunghe che riducano la capacità disponibile e mantengano alte le tariffe. Le condizioni di capacità variano in modo significativo tra i mercati ISC. La disponibilità di spazio è migliorata in India, mentre persistono restrizioni in Pakistan e Bangladesh. La maggior parte dei vettori ha ripreso il servizio in Pakistan attraverso collegamenti di trasbordo, anche se MSC continua a offrire l'unico percorso diretto da USEC.

Dal Nord America all'Africa

Previsione: la ristrutturazione dei servizi offrirà più opzioni senza aumentare significativamente la capacità complessiva.

Dinamiche di mercato: MSC sta lanciando un servizio indipendente per l'Africa, separandosi dall'attuale accordo con Maersk. Ciò crea ulteriori opzioni di programmazione, rappresentando al contempo una ristrutturazione della capacità esistente piuttosto che aggiunte nette al mercato.

Dal Nord America al Sud America

Previsioni: I servizi per il Brasile sono migliorati, anche se continueranno a persistere ritardi significativi in tutta la regione a causa della congestione dei porti di trasbordo.

Dinamiche di mercato: la continua congestione nei principali porti di trasbordo, tra cui Manzanillo, in Messico, e Cartagena, in Colombia, sta creando ritardi a cascata che influiscono sui tempi di transito e sull'affidabilità degli orari in tutta la regione del Sud America. Questi importanti porti fungono da punti di collegamento critici per le merci che si spostano tra i diversi servizi di spedizione, quindi i ritardi in queste strutture creano effetti a catena in tutta la rete. Mentre il Brasile ha visto miglioramenti diretti del servizio che aggirano questi punti di trasbordo congestionati, le merci instradate attraverso il sistema di hub regionali continuano ad affrontare colli di bottiglia che influiscono sulle prestazioni complessive per le spedizioni da e verso altre destinazioni sudamericane.

Dal Nord America all'Oceania

Previsione: i limiti di capacità persisteranno fino a febbraio 2026, quando saranno disponibili nuovi servizi.

Dinamiche di mercato: permangono vincoli di capacità a causa del numero limitato di servizi dedicati all'Oceania. Il lancio del servizio autonomo di MSC previsto per febbraio 2026 fornirà la capacità necessaria per questa tratta, allontanandosi dagli accordi di servizio condiviso in cui le navi servono più rotte e l'allocazione dello spazio è suddivisa tra diverse rotte.

Importanti conclusioni che si possono trarre

Gli importatori nordamericani dovrebbero prepararsi alla volatilità dei volumi nel 4° trimestre, con gli impatti più forti previsti a novembre e dicembre. L'implementazione delle tariffe di servizio USTR sulle navi gestite dalla Cina a partire dal 14 ottobre non influirà sui costi di spedizione poiché i vettori stanno assorbendo tali oneri.

I vincoli di capacità di esportazione richiedono tempi di pianificazione e prenotazione anticipati. Le opzioni di servizio premium saranno disponibili a costi più elevati quando la capacità standard non è disponibile. Il monitoraggio delle apparecchiature è essenziale man mano che i volumi commerciali cambiano per mitigare le carenze e le interruzioni del servizio.

Gli esportatori verso l'Europa beneficeranno di condizioni transatlantiche stabili e di un miglioramento della congestione portuale a destinazione. Gli spedizionieri verso il Sud America dovrebbero tenere conto dei ritardi nei porti di trasbordo nei principali gateway messicani e colombiani quando pianificano i tempi di spedizione. Gli esportatori verso i mercati del Medio Oriente e dell'ISC dovrebbero sfruttare una maggiore disponibilità di spazio verso l'India, pianificando al contempo strategie di instradamento alternative per le destinazioni in Pakistan e Bangladesh.

Europa

Tendenze globali

I mercati del trasporto marittimo in Europa entrano nel quarto trimestre con condizioni di domanda stabili, ma devono affrontare sfide politiche e operative significative. Le nuove implementazioni tariffarie statunitensi stanno rimodellando le dinamiche commerciali transatlantiche, con una tariffa generale del 15% sulle merci europee, compresi i prodotti farmaceutici e automobilistici, e il 50% su acciaio e alluminio. Si prevede che il volume delle importazioni di merci negli Stati Uniti sarà inferiore di circa il 6% rispetto al 2024 a causa dell'aumento delle tariffe sulle merci europee, riducendo la domanda di esportazioni europee. La congestione dei terminal continuerà a colpire alcuni porti europei.

La fine delle vacanze estive ha contribuito ad alleviare la carenza di manodopera, migliorando le operazioni portuali e di servizio. Nel frattempo, le tariffe di servizio USTR sulle navi gestite dalla Cina entreranno in vigore il 14 ottobre; vettori come China Ocean Shipping Company (COSCO) e Orient Overseas Container Line (OOCL) stanno mantenendo le loro navi nel commercio, mentre altri stanno riallocando le navi interessate altrove. Allo stesso tempo, lo Shanghai Containerized Freight Index (SCFI) mostra tariffe in calo, con livelli spot stabili e spazi generalmente aperti poiché la domanda e l'offerta mostrano segni di stabilizzazione.

Highlights regionali

Dall'Europa al Nord America

Previsione: la domanda di ottobre dovrebbe rimanere stabile ma al di sotto dei livelli tipici, con volumi previsti in calo di circa il 6% rispetto al 2024, in gran parte a causa dell'impatto dei dazi. Non sono previsti limiti di capacità nelle corsie transatlantiche in direzione ovest con spazio prontamente disponibile. I tassi dovrebbero rimanere stabili con una continua pressione al ribasso.

Dinamiche di mercato: il nuovo accordo commerciale UE-USA, che impone dazi del 15% sulle esportazioni generali e del 50% su acciaio e alluminio, sta rimodellando i modelli di domanda e guidando la riduzione dei volumi. La congestione dei terminal di Amburgo e Rotterdam sta causando ritardi fino a cinque giorni, aggravati da colli di bottiglia nei collegamenti dell'entroterra – le reti ferroviarie interne, di chiatte e di camion che collegano i porti alle regioni circostanti – creando ulteriori ritardi. La combinazione di una domanda stabile ma più debole e di un'ampia capacità crea condizioni favorevoli per una disponibilità costante del servizio. L'affidabilità degli orari è migliorata di mese in mese, con Gemini Alliance che rimane l'unico gruppo di vettori che ha raggiunto un'affidabilità superiore al 70%.

Importanti conclusioni che si possono trarre

Gli spedizionieri europei dovrebbero prepararsi a una riduzione della domanda dovuta alle nuove implementazioni tariffarie che interessano i prodotti farmaceutici, i prodotti automobilistici e le esportazioni di acciaio e alluminio verso gli Stati Uniti. Le aziende possono trarre vantaggio da condizioni tariffarie stabili e da un'ampia capacità disponibile per le spedizioni transatlantiche. Gli spedizionieri dovrebbero monitorare gli aggiornamenti della congestione specifici del porto e prendere in considerazione percorsi alternativi attraverso gateway meno congestionati quando la tempistica è critica. Il miglioramento della situazione del lavoro dopo le vacanze estive dovrebbe supportare operazioni più coerenti fino al 4° trimestre.

Asia meridionale, Medio Oriente, Africa (SAMA)

Tendenze globali

La regione Asia meridionale, Medio Oriente e Africa (SAMA) sta entrando nel quarto trimestre con capacità aperta sulle principali rotte. L'implementazione dei dazi statunitensi sta rimodellando i flussi di merci, in particolare per le esportazioni indiane, e sta spingendo gli esportatori a esplorare nuovi mercati. L'eccesso di capacità delle navi sta spingendo le tariffe verso il basso, creando vantaggi in termini di costi per gli spedizionieri, mentre la disponibilità di attrezzature rimane forte sia nei principali porti che nei depositi di container interni.

Highlights regionali

Dall'India al Nord America

Previsione: la rotta dall'India agli Stati Uniti deve affrontare un'interruzione significativa, con volumi di prenotazioni per le materie prime chiave in calo di quasi il 30% rispetto ai mesi precedenti. Le navi stanno attualmente navigando all'80-85% della capacità. I tassi dall'India meridionale all'USEC sono diminuiti drasticamente.

Dinamiche di mercato: i dazi statunitensi del 50% sulle merci indiane stanno influenzando i settori tessile, automobilistico e cargo di valore inferiore. Gli esportatori di tappeti devono affrontare sfide particolari poiché i loro concorrenti - Cina, Turchia e Pakistan - continuano a beneficiare delle tariffe statunitensi più basse, ponendo i prodotti indiani in una posizione di notevole svantaggio in termini di prezzo.

I vettori hanno ritirato i supplementi per l'alta stagione (PSS) e stanno aggiungendo ulteriori scali portuali, come Charleston sul servizio Indamex della Compagnie Maritime d'Affrètement (CMA CGM), per compensare i minori volumi di prenotazioni. Alcuni esportatori indiani stanno stabilendo operazioni nei paesi del Medio Oriente come alternativa all'instradamento diretto tra India e Stati Uniti a causa degli attuali livelli tariffari.

Dall'India all'Europa

Previsione: i volumi dall'ISC al nord Europa rimarranno stabili fino al quarto trimestre, con spazi aperti e livelli di tassi in calo.

Dinamiche di mercato: i vettori stanno mantenendo programmi di servizio regolari con una forte disponibilità di attrezzature sia nei principali porti che nei depositi di container interni. L'eccesso di capacità sta mantenendo le tariffe competitive e creando condizioni favorevoli per gli spedizionieri, anche se i pesanti container secchi da 20 piedi continuano a imporre prezzi premium rispetto ai container da 40 piedi a causa delle restrizioni sul tonnellaggio delle navi.

Dall'India al Sud America

Previsione: le rotte del Sud America offrono tariffe costanti e spazi aperti, poiché gli esportatori indiani cercano alternative ai mercati statunitensi.

Dinamiche di mercato: Messico, Perù e Cile rappresentano opportunità crescenti poiché l'India diversifica le destinazioni di esportazione oltre i tradizionali mercati statunitensi a causa delle sfide tariffarie. Queste rotte in Sud America offrono opportunità per accordi mensili basati sul volume e prezzi competitivi, poiché i vettori cercano di costruire flussi di merci su rotte che hanno visto un aumento della domanda. Anche le spedizioni in Brasile offrono opportunità simili, poiché i vettori lavorano per sviluppare questi corridoi commerciali alternativi.

Importanti conclusioni che si possono trarre

Gli esportatori della regione SAMA dovrebbero assicurarsi la capacità sulle rotte europee per ottenere tariffe competitive, mentre le condizioni di mercato rimangono favorevoli. Le aziende interessate dai dazi statunitensi dovrebbero prendere in considerazione l'accelerazione delle spedizioni prima che entrino in vigore ulteriori restrizioni. Le operazioni di pianificazione in Medio Oriente dovrebbero tenere conto dei tempi di consegna quando stabiliscono nuove capacità di routing, mentre è necessaria un'attenta attenzione al posizionamento delle apparecchiature e ai requisiti di documentazione per evitare ritardi.

Sud America

Tendenze globali

Si prevede che i mercati sudamericani del trasporto marittimo dovranno affrontare sfide operative nel quarto trimestre. La costa occidentale del Sud America (SAWC) continuerà a subire interruzioni legate alle condizioni meteorologiche, con partenze vuote che probabilmente persisteranno, in particolare nelle regioni meridionali. Le esportazioni di frutta stagionale dal Perù e dal Cile ridurranno la capacità con l'aumento dei volumi durante il quarto trimestre. I terminal della costa del Pacifico continueranno a incontrare vincoli da progetti infrastrutturali in corso, mentre le operazioni atlantiche mostrano segni di miglioramento con opzioni di servizio migliorate. La congestione dei terminal rimane una preoccupazione per i principali gateway, poiché alcune strutture si stanno ancora riprendendo dai recenti arretrati.

Highlights regionali

Dal Sud America al Nord America

Previsione: i tassi SAWC dovrebbero rimanere stabili o diminuire leggermente, mentre i tassi del Brasile dovrebbero rimanere stabili nonostante le diminuzioni dei volumi legate ai dazi. Le rotte della West Coast dovranno affrontare continue sfide operative e vincoli di capacità, mentre i servizi della Atlantic Coast mostrano miglioramenti con la disponibilità di nuove opzioni di vettore.

Dinamiche di mercato: le condizioni meteorologiche stanno creando interruzioni operative in tutta la SAWC, con condizioni meteorologiche avverse che costringono i vettori a implementare partenze di emergenza senza completare le rotazioni complete dei porti. Ciò porta a partenze vuote e interruzioni del servizio, che colpiscono in particolare le regioni meridionali come il Cile. Queste interruzioni legate alle condizioni meteorologiche rendono i porti insicuri o inaccessibili per le navi, costringendole a saltare gli scali programmati, il che crea orari imprevedibili e spinge i vettori a cancellare intere partenze piuttosto che operare viaggi gravemente ritardati.

La stagione delle esportazioni di frutta in Perù e Cile nel quarto trimestre genererà grandi volumi di carico che metteranno a dura prova la capacità di spedizione disponibile, rendendo più difficile garantire lo spazio per tutti gli esportatori. La congestione influenzerà le operazioni di carico e trasbordo nei porti chiave, tra cui Cartagena, in Colombia, anche se il terminal di Cartagena ha recentemente visto miglioramenti nell'efficienza operativa. Il porto si sta dimostrando un'alternativa più affidabile per le merci verso gli Stati Uniti, il Brasile e l'Europa rispetto a Buenaventura. La capacità di spedizione aperta in Brasile riflette la riduzione dei volumi di esportazione di legno, piastrelle e caffè a causa dell'impatto dei dazi.

Importanti conclusioni che si possono trarre

Gli esportatori sudamericani dovrebbero prendere in considerazione alternative di instradamento durante il quarto trimestre, in particolare per i carichi sensibili al fattore tempo. Cartagena offre una maggiore affidabilità rispetto alle alternative della costa del Pacifico per le spedizioni in Nord America, Brasile ed Europa. Le aziende che spediscono dal Perù e dal Cile dovrebbero pianificare condizioni di capacità ristrette durante la stagione della frutta e assicurarsi lo spazio in anticipo. Gli spedizionieri che utilizzano Buenaventura dovrebbero tenere conto del tempo di transito aggiuntivo a causa delle continue sfide operative derivanti dai lavori infrastrutturali. Le rotte della costa atlantica offrono opzioni di servizio più stabili rispetto alle operazioni della costa del Pacifico influenzate dalle condizioni meteorologiche.

Oceania

Tendenze globali

I mercati di esportazione dell'Oceania stanno tenendo duro in vista dell'ultimo trimestre del 2025. Diversi settori chiave delle materie prime determineranno la capacità e le dinamiche dei tassi fino all'inizio del 2026. Il ciclo delle esportazioni agricole sta creando modelli regionali distinti, con forti esportazioni di legumi (legumi come ceci e lenticchie) dal Queensland e dal Nuovo Galles del Sud che si sono spostate a sud verso il Victoria e l'Australia meridionale durante il quarto trimestre.

I volumi di cotone rimangono solidi e continuano a sostenere la capacità su più corsie. Le esportazioni di fieno stanno entrando nell'alta stagione, rafforzando i volumi complessivi delle esportazioni. La stagione neozelandese dei kiwi si è conclusa, liberando una capacità significativa per altre merci nel quarto trimestre e creando opportunità per gli spedizionieri in vari settori delle materie prime.

Highlights regionali

Dall'Oceania all'Asia

Previsione: la domanda di lana, fieno e prodotti lattiero-caseari manterrà i volumi elevati fino al quarto trimestre, anche se si prevede che i tassi rimarranno sotto pressione a causa delle condizioni di mercato competitive.

Dinamiche di mercato: la domanda cinese di prodotti agricoli, dai mangimi per il bestiame ai prodotti lattiero-caseari, rimane forte, fornendo una base affidabile per le spedizioni. Tuttavia, le tariffe di trasporto sono sotto pressione al ribasso poiché gli esportatori competono per gli affari e gli acquirenti rimangono attenti ai costi, spesso negoziando per assicurarsi le migliori tariffe disponibili. Il risultato è una domanda costante e tariffe di spedizione più deboli, che riflettono l'equilibrio tra le forti esigenze di importazione e un mercato competitivo e sensibile ai prezzi.

Dall'Oceania al Nord America

Previsione: è probabile che la capacità limitata nel quarto trimestre mantenga i tassi stabili, nonostante le continue pressioni del mercato. I vincoli di capacità dell'USWC per il carico secco sono stati recentemente allentati, anche se il carico refrigerato rimarrà limitato fino alla fine di ottobre. Le rotte USEC continuano ad essere più facilmente disponibili.

Dinamiche di mercato: con la recente conclusione della stagione neozelandese dei kiwi, si è aperta una significativa capacità di spedizione per altre materie prime. Tuttavia, si prevede che gran parte di questo spazio sarà rapidamente occupato dalle esportazioni tradizionali come carne bovina, ovina e lattiero-casearia. In questo modo si crea una breve finestra di opportunità per altre spedizioni prima che i consueti flussi di merci riempiano gli slot disponibili.

Dall'Oceania all'Europa

Previsione: si prevede che la disponibilità di spazio rimarrà favorevole sia per le merci secche che per quelle refrigerate per tutto il quarto trimestre, offrendo agli esportatori flessibilità di programmazione.

Dinamiche di mercato: gli importatori europei si riforniscono meno di materie prime agricole dall'Oceania rispetto ai principali mercati come l'Asia e il Nord America, dove la domanda di prodotti australiani e neozelandesi come lana, latticini e carne bovina è molto più forte. Questa minore domanda europea significa meno concorrenza per lo spazio sulle navi e orari di servizio più prevedibili sulle rotte dall'Oceania all'Europa. Di conseguenza, gli esportatori australiani e neozelandesi devono affrontare meno vincoli di capacità e possono assicurarsi opzioni di prenotazione più affidabili, a vantaggio in particolare delle aziende che possono pianificare le spedizioni in base a orari di navigazione meno congestionati piuttosto che competere per uno spazio limitato durante i periodi di punta delle esportazioni verso destinazioni più trafficate.

Dall'Oceania al nord-est asiatico

Previsione: i servizi rimarranno aperti per le merci secche fino al quarto trimestre, anche se le merci refrigerate richiedono una pianificazione anticipata.

Dinamiche di mercato: il nord-est asiatico mantiene costante la domanda di importazioni di prodotti agricoli e materie prime australiane, supportando programmi di spedizione regolari e una disponibilità di servizi affidabili per le spedizioni standard di carichi secchi. Tuttavia, il carico refrigerato opera con vincoli diversi a causa delle apparecchiature di refrigerazione specializzate richieste sulle navi e dei costi operativi più elevati per mantenere condizioni di temperatura controllata durante il viaggio.

Questo crea un sistema di capacità a due livelli in cui il carico secco beneficia dell'allocazione standard dello spazio delle navi, mentre le spedizioni refrigerate competono per slot a temperatura controllata limitati che richiedono un coordinamento avanzato con i vettori. La forte domanda di prodotti a temperatura controllata, come prodotti freschi e lattiero-caseari, dall'Australia fa sì che questi spazi specializzati si riempiano rapidamente, richiedendo agli esportatori di prenotare in anticipo e di assicurarsi una capacità refrigerata affidabile.

Dall'Oceania al Sud-est asiatico/ISC

Previsione: i servizi rimarranno generalmente aperti fino al quarto trimestre, con minori limitazioni di capacità durante i periodi di punta.

Dinamiche di mercato: le rotte dall'Oceania all'ISC e al Sud-Est asiatico beneficiano di una domanda e dell'offerta relativamente equilibrate rispetto alle rotte commerciali più attive del Nord America e della Cina. Mentre la maggior parte dei servizi di spedizione mantiene una disponibilità costante, alcuni servizi di carico secco devono affrontare limitazioni temporanee di capacità fino a metà ottobre a causa dei modelli di spedizione stagionali e del riposizionamento delle attrezzature.

I volumi di carico inferiori su queste rotte rispetto alle principali destinazioni come la Cina e gli Stati Uniti significano che gli esportatori australiani e neozelandesi hanno in genere più opzioni di prenotazione e devono affrontare meno concorrenza per lo spazio delle navi. Ciò crea programmi di servizio più prevedibili e una maggiore flessibilità per gli esportatori che possono adattare i tempi di spedizione per sfruttare le finestre di capacità disponibili.

Importanti conclusioni che si possono trarre

Gli esportatori dell'Oceania dovrebbero assicurarsi prenotazioni anticipate per le rotte del Nord America, dove la capacità rimane limitata, anche se i servizi USEC sono generalmente più accessibili di quelli USWC. Le aziende con tempistiche flessibili possono sfruttare la capacità liberata dalla stagione dei kiwi recentemente conclusa in Nuova Zelanda, ma questa opportunità è di breve durata, poiché si prevede che le esportazioni tradizionali riempiranno rapidamente lo spazio disponibile. Le rotte europee continuano a offrire la massima flessibilità di programmazione, mentre le merci refrigerate verso il nord-est asiatico richiedono un coordinamento precoce per garantire lo spazio.

Approfondimenti utili sul trasporto merci

Approfondimenti utili sul trasporto merci