Pronóstico de carga de camiones para 2025: se espera que aumenten las tarifas al contado

La posibilidad de otra huelga portuaria en la costa este y del Golfo, combinada con los aranceles propuestos, ha llevado a algunos transportistas a adelantar los envíos entrantes para aumentar el inventario y mitigar el impacto de una huelga o mayores costos en la cadena de suministro. Dado que se llegó a un acuerdo días antes de que se produjera una huelga, se esperan cambios en el volumen regional a medida que los transportistas buscan la transición de las importaciones de regreso a los puertos del este y la costa del Golfo de EE. UU.

Debido a estos cambios, puede haber algunos cambios regionales en los precios al contado. Estos cambios en los precios son en su mayoría interrupciones a corto plazo causadas por cambios en la demanda en lugar de una nueva demanda neta. El estado actual del mercado de carga de camiones sigue siendo sobreabastecido con transportadora. Espere más información a medida que se desarrollen los detalles sobre las tarifas.

Pronóstico del mercado spot de EE. UU.

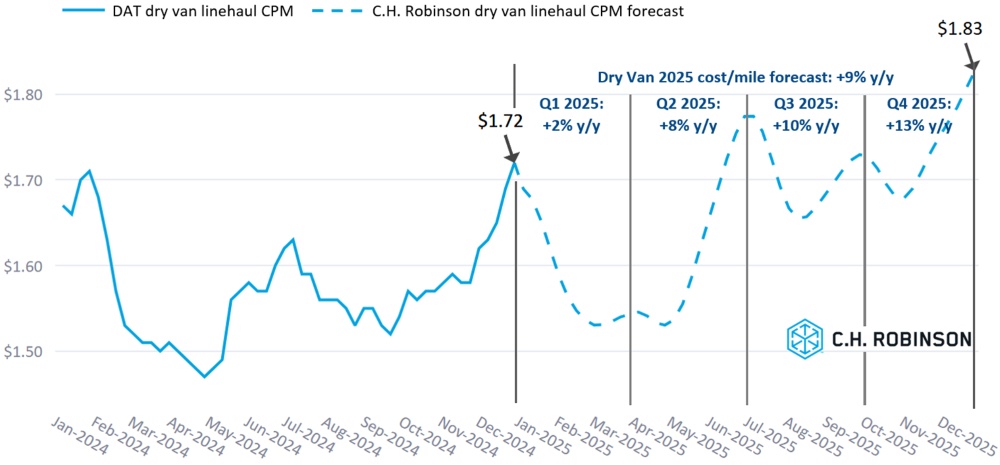

El coste por kilómetro de las furgonetas secas en 2024 se situó un 4% por debajo de los niveles de 2023. Hace un año, el pronóstico de enero de 2024 esperaba un aumento del 3% en el transporte de líneas de furgonetas secas en 2024 año tras año en comparación con 2023. En marzo, el pronóstico de C.H. Robinson se ajustó para reflejar un mercado más débil continuo, con la expectativa de un aumento del 2% interanual. En abril, la previsión se recortó hasta el -2% interanual, con un recorte final en junio hasta el -5% interanual. El pronóstico de una variación interanual de -5% interanual se mantuvo para la segunda mitad del año y el porcentaje real finalizó en -4%.

Mirando hacia adelante, el pronóstico del costo por milla de la furgoneta seca de C.H. Robinson para 2025 se mantiene en un +9% interanual en comparación con 2024.

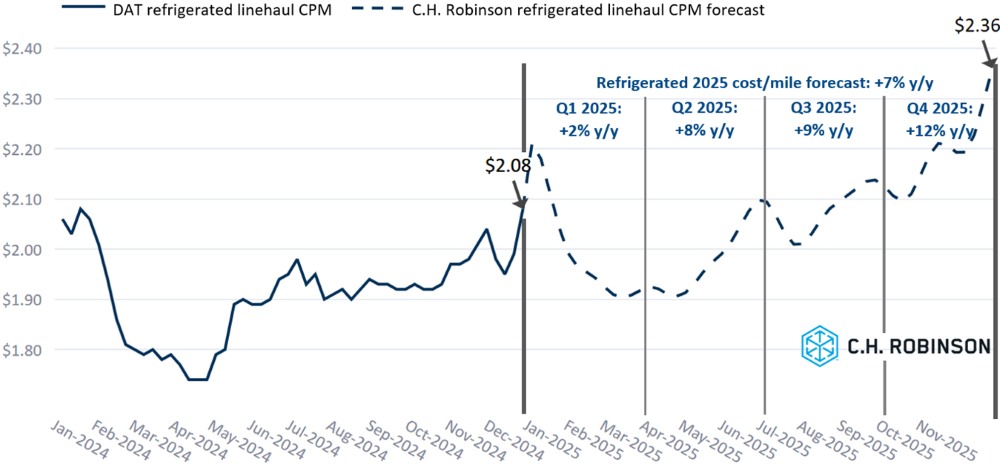

El costo por milla del transporte de línea refrigerada en 2024 se finalizó en un 4% por debajo de los niveles de 2023. La previsión del costo por milla de las furgonetas refrigeradas de C.H. Robinson para 2025 se mantiene en +7% interanual.

Los riesgos a corto plazo de interrupción de la industria del transporte de mercancías, como las tormentas invernales y los problemas laborales, se han tenido en cuenta en el pronóstico, aunque aún no se han determinado el momento preciso y el impacto de estos eventos.

Entorno de carga de camiones completos por contrato

El panorama contractual permaneció relativamente inalterado en 2024. Dado que el entorno contractual tiende a seguir el entorno spot, será importante que usted monitoree el mercado spot durante los próximos meses. Tenga en cuenta la duración de los contratos, ya que los compromisos a largo plazo pueden tener precios diferentes a los de los compromisos a corto plazo debido a las perspectivas de tasas para 2025.

Los siguientes conocimientos se derivan de C.H. Robinson Managed Solutions™, que sirve a una amplia cartera de clientes en diversas industrias.

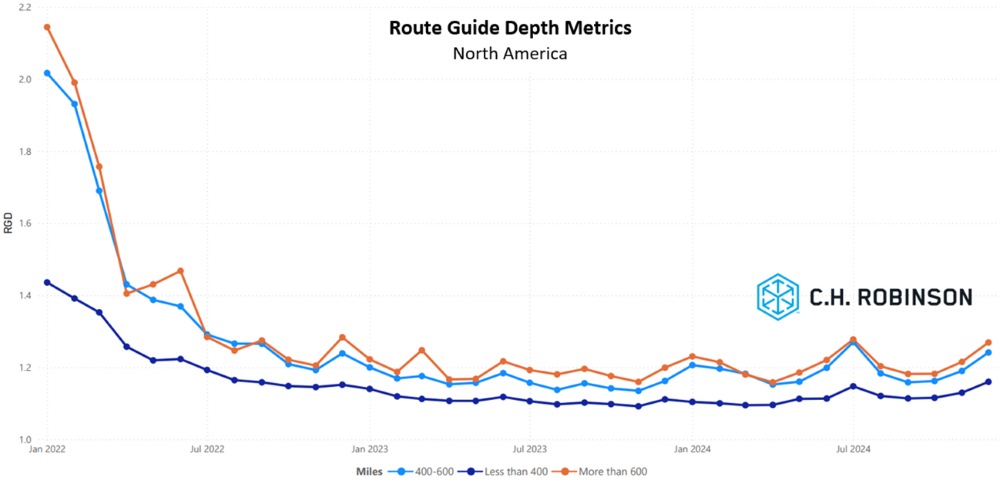

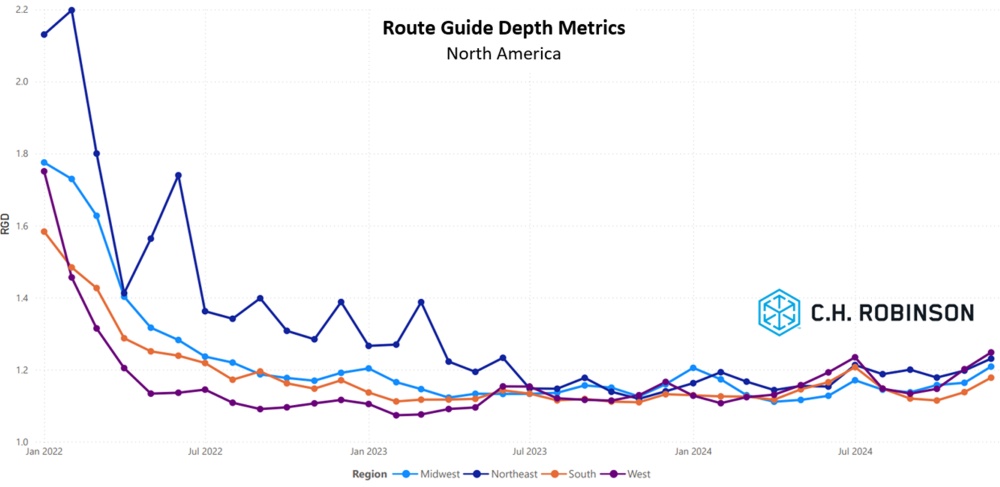

La profundidad de la guía de ruta (RGD) es un indicador de hasta dónde debe llegar un remitente en sus estrategias de respaldo cuando se le adjudica un rechazo de una oferta. Como se muestra en el siguiente gráfico, el RGD se ha mantenido plano en un nivel históricamente bajo durante aproximadamente dos años.

Para los trayectos largos de más de 600 millas, el RGD en diciembre de 2024 fue de 1,27 (1 sería un rendimiento perfecto y 2 sería extremadamente pobre), lo que es peor en comparación con el mes de noviembre de 2024, en 1,22 y también peor en comparación con diciembre de 2023 en 1,20. El rendimiento de RGD empeoró ligeramente en diciembre de 2024, principalmente debido a factores estacionales. A corto plazo, el clima invernal también puede causar algún obstáculo temporal en el rendimiento.

La tendencia para los trayectos más cortos de menos de 400 millas es similar. El RGD de diciembre de 2024 para estos recorridos más cortos fue de 1,16, lo cual es ligeramente peor que el mes anterior, que fue de 1,13, y peor que diciembre de 2023, que fue de 1,11.

Geográficamente, el noreste experimentó el menor cambio de todas las regiones, empeorando en un 2,7% desde el mes anterior, mientras que el oeste y el medio oeste experimentaron el mayor cambio, con un 3,7%. El RGD aún se mantiene en niveles bajos entre 1.14 y 1.20 para todas las regiones.

La voz de la transportadora de C.H. Robinson

2024 en retrospectiva

Este mes, los comentarios de la transportadora de cada trimestre de 2024 se resumen a continuación.

1º trimestre de 2024

Las transportadoras se mostraron bastante optimistas en el primer trimestre de 2024. Debido a las tendencias positivas en el mercado o en sus negocios en diciembre de 2023 y principios de enero de 2024, muchos creían que el mercado cambiaría, y la única incertidumbre era cuándo sucedería.

- A finales de 2023, se señaló específicamente que la relación operativa (O/R), una métrica clave de éxito para la transportadora de motores, era un objetivo previsto históricamente bajo y acomodado.

- Las ineficiencias en el mercado aumentaron y los volúmenes adjudicados no se materializaron.

- Algunas transportadoras tomaron negocios no rentables solo para tener carga para mover, con la esperanza de que el mercado cambiara.

- Muchas transportadoras señalaron que el negocio y O/R habían mejorado lentamente en rentabilidad a principios de año.

2do Trim 2024

Durante el segundo trimestre, Transportadora entró en modo de supervivencia. La débil demanda, junto con el exceso de oferta de capacidad, no mostró signos de cambio.

- La incertidumbre económica era un temor principal de las transportadoras, así como una razón importante por la que muchos buscaban maneras de controlar los costos.

- Las transportadoras creían que cualquier cambio probablemente se produciría en 2025.

- El negocio de las furgonetas era especialmente ajustado en cuanto a márgenes y, en algunos casos, no era rentable. Transportadora diversificada a otros modos (i.e., plataforma, temperatura controlada, acarreo, transfronterizo, etc.).

- Las transportadoras simplemente querían alcanzar el punto de equilibrio y mantenerse en el mercado hasta que saliera más capacidad.

T3 2024

El tercer trimestre trajo consigo una continua frustración, presiones inflacionarias y costes en máximos históricos. Transportadora se puso creativa para generar ingresos, ya que la mayoría ya implementaba medidas de ahorro de costos.

- Las transportadoras comúnmente buscaban más oportunidades para controlar costos, así como nuevas formas de ganar dinero fuera del transporte de carga.

- El estacionamiento, el almacenamiento, el mantenimiento de equipos, el almacenamiento de remolques, la compra de neumáticos y aceite a granel, las inversiones en tecnología y software de gestión de flotas, la exploración de nuevos mercados, la venta en nuevas industrias, la diversidad modal y las adquisiciones fueron formas en que Transportadora intentó reinventarse para ayudar a minimizar los costos y obtener ganancias.

- Los costos de los siniestros aumentaron significativamente, tanto en número como en dólares, y algunos dicen que los costos de los siniestros se cuadruplicaron en 2024.

- Los costos del seguro también aumentaron significativamente, con medidas de seguridad adicionales que se utilizan para mitigar los aumentos de primas, pero también para reducir los litigios.

4º trimestre de 2024

Creciente anticipación sobre el ritmo al que la capacidad está saliendo del mercado. Muchos creían que la tendencia llevaría la oferta y la demanda a un estado más equilibrado y aliviaría a las transportadoras en apuros.

- El mercado de tarifas al contado mejoró y Transportadora creyó que esto conduciría a una mejora en el mercado contractual.

- Transportadora dijo que, en general, diciembre se sintió más apretado, pero probablemente se debió a la estacionalidad.

- El enfoque se mantuvo en recortar gastos, carriles centrales, mantener la disciplina y apoyarse en otras divisiones/servicios para ayudar a trabajar hacia o mantener la rentabilidad.

- La rentabilidad siguió siendo un desafío, ya que Transportadora experimentó nuevos aumentos en seguros, reclamaciones, repuestos y mano de obra.

- Transportadora aumentó las tarifas por necesidad o cerró sus puertas.

Camión refrigerado

Costa Este de los Estados Unidos

Hubo áreas de volúmenes irregulares e inconsistentes durante diciembre. Esto es algo esperado durante tiempos de volatilidad vacacional, pero ha sido más pronunciado en el este. En términos generales, el volumen ha aumentado y la oferta de transportadoras ha disminuido, pero las tarifas son moderadas.

Centro de los Estados Unidos

Esta región ha sido la más estable durante la temporada navideña de 2024. Se produjeron los cambios estacionales estándar, con el volumen siendo un poco volátil a veces, pero en general es plano. La capacidad disminuyó en las últimas semanas a medida que Transportadora se tomó un tiempo libre por las vacaciones. Las tarifas aumentaron y disminuyeron dependiendo de la microrregión y el día en cuestión.

Costa Oeste de los Estados Unidos

Desde el Día de Acción de Gracias, ha habido una notable disminución en los volúmenes de carga que se mueven desde los estados occidentales. Esta disminución en los volúmenes ha provocado que las tarifas al contado disminuyan de manera general desde el cierre del año, a pesar de que hubo cierta restricción en la capacidad disponible durante las últimas semanas del año.

Carga de camión de plataforma

Durante los meses de clima frío, la eficiencia del envío en plataformas es cada vez más importante. El mal tiempo a menudo causa retrasos en la carga, la seguridad de la carga y los viajes por carretera. Además, el hielo, la nieve y los fuertes vientos pueden dificultar el acceso a los sitios de trabajo y patios, lo que afecta aún más las operaciones de carga y descarga.

La ineficiencia en la carga de plataformas genera desafíos para la seguridad, los costos y los esfuerzos de sostenibilidad. Los desafíos con la carga segura en el patio o los retrasos debido al clima frío aumentan los tiempos de permanencia, lo que lleva a emisiones adicionales mientras los camiones esperan ser cargados y los tiempos de funcionamiento del tractor aumentan.

Esto no solo impacta en la calidad ambiental, sino que también contribuye a un mayor consumo de combustible, lo que aumenta los costos tanto para la transportadora como para los transportistas. Abordar estas ineficiencias requiere la colaboración entre los transportistas, la transportadora y los operadores de las instalaciones para implementar soluciones que minimicen los retrasos y prioricen la sostenibilidad.

Para combatir esto, los transportistas deberían reevaluar las instalaciones para los recursos de aseguramiento de conductores y carga. Las instalaciones interiores o cubiertas para la colocación de lonas y la sujeción de la carga proporcionan condiciones más seguras para reducir los incidentes en el lugar de trabajo y ayudan a consolidar una reputación como remitente o receptor preferido.

Los salones para conductores o las áreas de espera con calefacción, junto con las normas sobre el ralentí mientras se está en el sitio, también pueden reducir las emisiones durante el tiempo de permanencia. A medida que el mal tiempo se desplaza por todo el país, tomar medidas adicionales para priorizar la seguridad y la sostenibilidad es fundamental para el éxito de la cadena de suministro en el mercado de plataformas abiertas.

Información práctica sobre el mercado del transporte de mercancías

Información práctica sobre el mercado del transporte de mercancías