erstellen

erstellen

Tarifänderungen prägen den Seehandel im Hinblick auf die Planung für 2026 neu.

Veröffentlicht: Donnerstag, Dezember 11, 2025 | 09:00 CDT

Onthispage

Asien

Globale Trends

Es wird erwartet, dass die Spotpreise entlang der wichtigsten Exportrouten bis Dezember niedrig bleiben und damit den im November eingetretenen Trend sinkender Preise fortsetzen. Frachtführer kündigte Preiserhöhungen auf einigen Strecken ab dem 1. Dezember 2025 an, doch ohne entsprechende Kapazitätsreduzierungen dürften diese Erhöhungen kaum Bestand haben. Preiserhöhungen sind nur dann wirksam, wenn die Kapazität im Verhältnis zur Nachfrage begrenzt ist; bei ausreichender Verfügbarkeit können Verlader problemlos auf preisgünstigere Alternativen ausweichen.

Die Kapazitätsauslastung für Dezember scheint gut zu sein, da trotz der traditionell ruhigen Wintersaison weniger Fahrtausfälle geplant sind. Das anhaltend hohe Angebot sorgt für niedrige Zinsen.

Die Hafenüberlastung – insbesondere in Rotterdam und Hamburg – schränkt weiterhin die effektive Kapazität ein und behindert eine gesunde Auslastung des Handels zwischen Asien und Europa. Schiffe verbringen mehr Zeit im Hafen oder vor Anker, was die verfügbare Kapazität effektiv verringert, selbst wenn die Schiffe im Einsatz sind. Diese „versteckte“ Reduzierung trägt dazu bei, die Auslastung der Schiffe (den Prozentsatz der belegten Containerstellplätze) trotz der insgesamt schwachen Nachfrage aufrechtzuerhalten.

Die Routenführung über den Suezkanal ist weiterhin eingeschränkt, CMA CGM ist die einzige Frachtführer-Reederei, die durch das Rote Meer operiert. Eine umfassendere Wiederaufnahme des Suez-Rundverkehrs könnte die Kapazität und die Preise durch die Verkürzung der Transitzeiten erheblich beeinflussen. Schiffe, die derzeit sechs Wochen für eine Rundreise um das Kap der Guten Hoffnung benötigen, könnten die Strecke über den Suezkanal in vier bis fünf Wochen zurücklegen, was häufigere Fahrten mit der gleichen Anzahl von Schiffen ermöglichen würde.

Regionale Highlights

Asien bis Nordamerika

Prognose: Es wird erwartet, dass die Spot-Sätze bis Dezember unter Druck bleiben, wobei sowohl die Westküstenroute der Vereinigten Staaten (USWC) als auch die Ostküstenroute der Vereinigten Staaten (USEC) sich ihren niedrigsten Stand seit 2025 nähern.

Marktdynamik: Die Frachtraten auf der Trans-Pazifik-Handelsroute stehen weiterhin unter erheblichem Druck, da Frachtführer trotz schwacher Nachfrage die Kapazitäten aufrechterhält. Die Kapazität im Dezember ist gut, es gibt weniger Ausfälle als üblich für die Wintersaison. Traditionell reduziert Frachtführer die Kapazität im Winter um 15–20 %, um der saisonalen Nachfrage gerecht zu werden, doch die aktuellen Einsätze zeigen nur minimale Reduzierungen.

Es wird erwartet, dass Frachtführer gezielte Leerfahrten einsetzen wird, um die Kapazität zu steuern und Preisrückgänge zu begrenzen. Taktische Stornierungen entfernen einzelne Reisen, wenn die Buchungslage schwach ist, und verhindern so eine sehr geringe Schiffsauslastung. Für Verlader können mehrere ausgefallene Abfahrten in derselben Woche zu kurzfristigen Platzengpässen führen, was wiederum zu Frachtverschiebungen führt, bei denen bestätigte Buchungen auf die folgende Woche verschoben werden.

Asien nach Europa

Prognose: Es wird erwartet, dass die Zinssätze weiterhin schwanken und die wöchentlichen Schwankungen bis Dezember anhalten werden. Frachtführer hat am 1. Dezember 2025 eine Preiserhöhung eingeführt, und Platz strafft die Konditionen – ein Trend, der sich voraussichtlich bis Januar fortsetzen wird, da die Nachfrage stabil bleibt und die Kapazitäten schnell ausgelastet sind.

Marktdynamik: Die anhaltende Hafenüberlastung – insbesondere in Rotterdam und Hamburg – verringert die effektiv verfügbare Kapazität auf den Verbindungen zwischen Asien und Europa. Wenn Schiffe auf einen Liegeplatz warten müssen, können sie ihre geplanten Rotationen nicht durchführen, wodurch die Gesamtauslastung höher bleibt, als es die Nachfrage allein zulassen würde. Diese Dynamik begrenzt, wie weit die Zinssätze sinken können, selbst in einem ansonsten schwächeren Marktumfeld.

CMA CGM bereitet sich auf eine groß angelegte Rückkehr zum Suezkanal vor und nimmt die Fahrten in Richtung Osten auf den Routen Asien-Europa, Asien-Mittelmeer und INDAMEX von USEC nach Indien wieder auf. Ab dem 14. Januar 2026 plant CMA CGM, die Westroute des INDAMEX-Dienstes in die Vereinigten Staaten schrittweise wieder aufzunehmen und peilt bis Ende des Monats 10 Suez-Reisen an. Andere Frachtführer bleiben vorsichtig und haben noch keinen Termin für die Rückkehr zum Suezkanal festgelegt.

Auch wenn derzeit keine umfassendere Rückkehr zur Suezroute geplant ist, bleibt eine solche Verlagerung eine Möglichkeit und würde die Kapazitäts- und Frachtratendynamik erheblich verändern, wenn sie von mehreren Frachtführern beschlossen würde.

Bei einer Ausweitung der Suezkanalroute würden sich die Transitzeiten von 40–45 Tagen (über das Kap) auf 28–32 Tage verkürzen. Dies würde die Verfügbarkeit von Schiffen effektiv um 25–30 % erhöhen, ohne dass zusätzliche Schiffe benötigt würden, was wahrscheinlich zu einem Abwärtsdruck auf die Frachtraten führen würde, sofern die Nachfrage nicht proportional steigt.

Wichtigste Erkenntnisse

- Behalten Sie die Tarifanpassungen im Dezember genau im Auge, da Frachtführer weiterhin kurzfristige Änderungen vornimmt.

- Auf den Handelsrouten zwischen Asien und Europa ist mit wöchentlichen Schwankungen zu rechnen. Sichern Sie sich schnell günstige Konditionen, bevor sich die Bedingungen am Spotmarkt ändern.

- Verfolgen Sie die Entwicklungen am Suezkanal, da eine umfassendere Wiederaufnahme des Betriebs Kapazität, Preise und die Verfügbarkeit von Ausrüstung verändern könnte.

Nord-Amerika

Globale Trends

Die nordamerikanischen Exportbedingungen variieren weiterhin je nach Handelsroute. In einigen Branchen herrscht Engpass, während in anderen noch reichlich Platz vorhanden ist. Die globale Termintreue ist auf 65,2 % gestiegen, ein Plus von 14,7 % gegenüber dem Vorjahr. Dies ist auf die Bemühungen von Frachtführer zurückzuführen, die Termintreue und den gesamten Betrieb zu verbessern. Die anhaltenden Verkehrsstaus in Asien, Europa, Südamerika und dem westlichen Mittelmeerraum setzen die Transitzeiten jedoch weiterhin unter Druck.

Infolgedessen kann es selbst bei besserer Pünktlichkeit der Schiffsankünfte aufgrund von Hafenrückständen zu Verzögerungen bei der Frachtverfügbarkeit kommen, wodurch eine Diskrepanz zwischen Schiffsankunft und endgültiger Auslieferung entsteht.

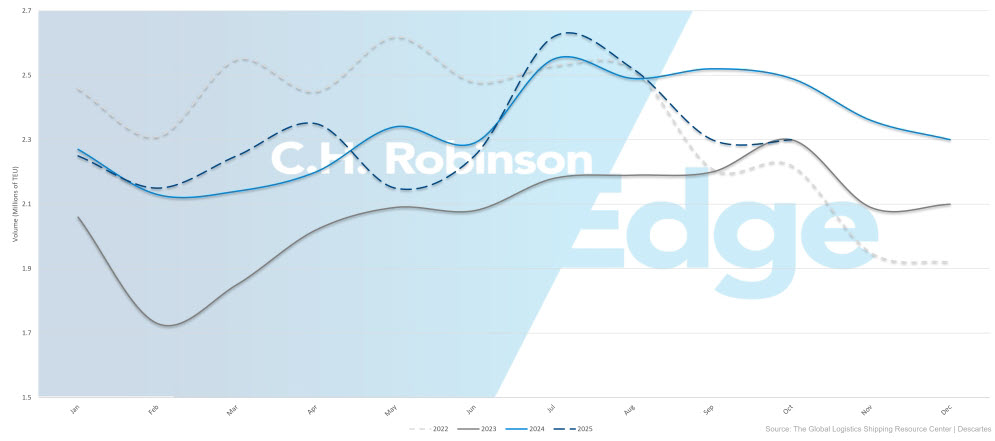

Zum Jahresende gehen die US-Importmengen zurück. Global Port Tracker prognostiziert einen Rückgang von 19,7 % im November und 20,1 % im Dezember. Die Prognose für das Gesamtjahr 2025 liegt nun bei 24,7 Millionen 20-Fuß-Äquivalenteinheiten (TEU) – ein Rückgang um 3,4 % gegenüber 2024.

US-Containerimportvolumen

Trotz der schwächeren Importnachfrage zeigen sich die US-Verbraucher weiterhin widerstandsfähig. Der US-amerikanische Einzelhandelsverband (National Retail Federation) rechnet damit, dass die Weihnachtsausgaben im November und Dezember erstmals die Billionen-Dollar-Marke überschreiten werden, was einem Wachstum von 3,7–4,2 % entspricht. Wachstum über das Jahr 2024. Diese Diskrepanz zwischen Konsumausgaben und Importmengen spiegelt die laufende Bestandsoptimierung wider, da Einzelhändler ihre bestehenden Lagerbestände abbauen, anstatt sie durch neue Importe aufzufüllen, sowie die allmähliche Verlagerung hin zur inländischen Produktion und zum Nearshoring, wodurch die Abhängigkeit vom Containertransport verringert wird.

Ab dem 10. November 2025 haben die Vereinigten Staaten und China eine einjährige Aussetzung der Schiffs- und Hafensteuern sowie eine Senkung der Zölle gemäß dem International Emergency Economic Powers Act (IEEPA) um 10 % vereinbart, wodurch der effektive Zollsatz für viele chinesische Waren auf 45 % sinkt. Diese Änderungen geben Frachtführer mehr Flexibilität beim Einsatz von Transpazifik-Diensten und bieten den Verladern eine höhere Vorhersagbarkeit der Landekosten. Es ist allerdings noch unklar, ob die Anpassung der Zölle die US-Importnachfrage wesentlich ankurbeln wird. Frachtführer setzt weiterhin auf Leerfahrten, um die Auslastung auszugleichen, während sie die Nachfrageentwicklung beobachten.

Im Hafen von Montreal verschärfen sich die Platzengpässe aufgrund steigender Nachfrage und niedriger Wasserstände, die die Schiffsbeladung erschweren. Sowohl CMA CGM als auch Mediterranean Shipping Company (MSC) haben Niedrigwasserzuschläge eingeführt, um die damit verbundenen Kosten auszugleichen. Flaches Wasser begrenzt den Tiefgang der Schiffe und verringert somit die Menge an Ladung, die jedes Schiff sicher laden kann. Dies verringert die effektive Exportkapazität, selbst wenn die Schiffsanläufe unverändert bleiben, was den Wettbewerb um die Stellplätze verschärft und die Buchungsvorlaufzeiten verlängert.

Regionale Highlights

Nordamerika bis Asien

Prognose: Die nachlassende Nachfrage auf der Transpazifik-Ostroute (TPEB) veranlasst Frachtführer, die Dienstleistungen einzuschränken, was zu weniger Rückfahrten von Nordamerika nach Asien führt. Zu den jüngsten Abgängen gehören die Dienste TP9 von Gemini und PS5 von Premier Alliance. Die Zuverlässigkeit des Fahrplans liegt bei etwa 70,3 %, wobei eine leichte Verbesserung erwartet wird, da Frachtführer die Kapazitäten anpasst und die verbleibenden Dienste optimiert, um eine konstantere Leistung zu erzielen.

Marktdynamik: Hapag-Lloyd hat Ningbo wieder in seinen WC5-Service aufgenommen und damit den direkten Zugang zu einem wichtigen chinesischen Produktionszentrum wiederhergestellt. Unterdessen führt die zunehmende Überlastung der wichtigsten innerasiatischen Drehkreuze – insbesondere Singapurs – weiterhin zu einer Verengung der Verkehrsverbindungen nach Südostasien im Vergleich zu Nordasien. Da Singapur ein wichtiger Umschlagplatz ist, führt die dortige Überlastung zu längeren Ankerzeiten und verpassten Anschlussverbindungen, was oft zu Verzögerungen von 7 bis 14 Tagen für die Fracht führt, die auf das nächste verfügbare Schiff wartet.

Mehrere Frachtführer haben eine allgemeine Tariferhöhung (GRI) zum 1. Dezember 2025 beantragt, über die derzeit verhandelt wird.

Nordamerika nach Europa

Prognose: Es wird erwartet, dass die Bedingungen der Hochsaison bis Dezember anhalten werden, wobei die engsten Kapazitäten von den Häfen an der Golfküste der Vereinigten Staaten (USGC) ausgehen, wo die Exportmengen weiterhin hoch sind und die Schiffsoptionen begrenzter sind. Im Gegensatz dazu bieten USEC-Gateways eine vergleichsweise bessere Verfügbarkeit von Platz aufgrund häufigerer Serviceoptionen und größerer Schiffseinsätze.

Die Zuverlässigkeit des transatlantischen Ostroutenverkehrs (TAEB) verbessert sich stetig und zählt weiterhin zu den weltweit besten. Aufgrund der Feiertage wird es im Dezember und Anfang Januar bei allen Frachtführer-Reedereien relativ häufig zu Ausfällen bei den Abfahrten kommen, was vorübergehende Platzengpässe in bestimmten Abfahrtswochen zur Folge haben kann.

Marktdynamik: Arbeitskampfmaßnahmen und operative Rückstände an wichtigen europäischen Drehkreuzen – insbesondere Antwerpen und Rotterdam – verlangsamen weiterhin den Schiffsverkehr und führen zu lokalen Engpässen. Da diese Häfen die wichtigsten Zugangspunkte zu den europäischen Märkten darstellen, führen Verzögerungen dazu, dass Schiffe vor Anker stauen und die Weiterfahrtspläne gestört werden, wodurch die effektive Kapazität im gesamten Frachtführer-Netzwerk reduziert wird.

Die Arbeitskämpfe in Antwerpen und Rotterdam sind beendet, allerdings können vereinzelte Streiks in Nordeuropa bis Dezember weiterhin zu Fahrplanänderungen und lokalen Staus führen. Aufgrund von Staus und anhaltenden Fahrerengpässen bestehen im gesamten europäischen Hinterland weiterhin Container- und Chassisengpässe, wodurch sich die Transitzeiten im Inland um zwei bis vier Tage verlängern, da die Fracht auf verfügbare Ausrüstung und Lkw-Kapazitäten warten muss. Diese Herausforderungen sind in Belgien, Deutschland und den Niederlanden besonders akut, wo es selbst bei pünktlicher Ankunft der Schiffe zu Verzögerungen beim Transport vom Hafen zum Lager kommen kann.

Frachtführer hat darauf reagiert, indem die Rotationen angepasst wurden, unter anderem durch die Wiedereinführung von Antwerpen in die USGC-Dienste, um alternative Entlademöglichkeiten zu schaffen und den Druck auf überlastete Häfen zu verringern. Mehrere Entladestellen sorgen für operative Flexibilität. Wenn ein Hafen an seine Kapazitätsgrenzen stößt, kann Frachtführer die Fracht zu einem anderen Hafen mit besserer Verfügbarkeit umleiten. Für Verlader kann dies zur Folge haben, dass die Fracht in einem anderen Hafen als ursprünglich geplant gelöscht wird, was sich unter Umständen auf den Weitertransport im Inland und die Lieferzeiten auswirkt.

Die Niedrigwasserzuschläge in Montreal – eingeführt von MSC und CMA CGM – bleiben bestehen, da die Tiefgangbeschränkungen die Schiffsbeladung weiterhin einschränken. Diese Gebühren kompensieren den Frachtführer für den Kapazitätsverlust und sollten bei der Planung der Landekosten für über Montreal transportierte Fracht berücksichtigt werden.

Nordamerika bis Südasien, Naher Osten, Afrika (SAMA)

Prognose: Die Optionen der Frachtführer gehen allmählich über MSC und CMA CGM hinaus, obwohl diese beiden Frachtführer nach wie vor die zuverlässigste Abdeckung mit der höchsten Abfahrtsfrequenz und dem breitesten Hafennetz bieten. Die Preise bleiben im Vergleich zu den Normen vor der Krise hoch, aber eine leichte Abschwächung ist möglich, da weitere Frachtführer in den Markt eintreten und der Wettbewerbsdruck zunimmt. Die Lage auf dem Markt für Flüge nach Indien beginnt sich zu verbessern, da die Nachfrage aufgrund des anhaltenden Gegenwinds durch die Zölle nachlässt, während Pakistan und Bangladesch aufgrund weniger direkter Verbindungsmöglichkeiten und der fortgesetzten Abhängigkeit von überlasteten Umschlagzentren weiterhin unter Kapazitätsengpässen leiden.

Marktdynamik: Es wird erwartet, dass die Umschlagzentren – darunter Abu Dhabi, Colombo, Jebel Ali, Mundra und wichtige Häfen im westlichen Mittelmeer – im kommenden Monat weiterhin überlastet bleiben werden, was die Flexibilität der Routen einschränkt und zu Anschlussverzögerungen von 7 bis 14 Tagen führen kann, wenn die Fracht die geplanten Abfahrten verpasst. Dies wird weiterhin Unsicherheit hinsichtlich der Lieferzeiten hervorrufen, insbesondere für Versender mit Just-in-Time- oder saisonalen Anforderungen.

Die Einstellung des Betriebs von COSCO dürfte die regionalen Kapazitäten weiterhin knapp halten, da sich der Markt an eine wichtige Frachtführer-Option weniger anpassen muss. Frachtführer hat die bestehenden Tarife bis Mitte Dezember verlängert und die GRIs sowie die Hochsaisonzuschläge (PSS) bis zum 15. Dezember 2025 verschoben, was auf anhaltende Unsicherheit hinsichtlich der kurzfristigen Nachfrage hindeutet. Im Laufe des nächsten Monats könnte Frachtführer rasch Preiserhöhungen umsetzen, falls eine Entlastung der Zölle zu einer stärkeren Buchungsaktivität führt. Verlader sollten sich auf kurzfristige Preisanpassungen einstellen, da sich die Marktbedingungen ändern können.

Nordamerika nach Südamerika

Prognose: Es wird erwartet, dass die Bedingungen der Hochsaison anhalten, wobei die Fahrplanzuverlässigkeit bei 79,6 % liegt, aber immer noch unter der Zuverlässigkeit von über 85 %, die auf anderen Handelsrouten zu beobachten ist. Die Überlastung wichtiger südamerikanischer Umschlagzentren bleibt eine Hauptursache für Verzögerungen, weshalb Direktverbindungen die zuverlässigste Option zur Gewährleistung der Fahrplansicherheit darstellen. Das PSS bleibt in mehreren Märkten, insbesondere in der Karibik, bis Januar 2026 in Kraft.

Marktdynamik: Die Leistung des Frachtführers variiert auf dieser Strecke weiterhin stark, wobei die Zuverlässigkeit des Fahrplans je nach Frachtführer und Zugfolge zwischen 60 und 90 % liegt. Die Überlastung wichtiger Umschlagplätze – darunter Cartagena, Kingston und Panama – verlangsamt weiterhin indirekte Transportwege. Güter, die über diese Umschlagplätze transportiert werden, müssen mit einer zusätzlichen Transitzeit von drei bis sieben Tagen rechnen, da die Schiffe am Liegeplatz anstehen und auf Anschlussverbindungen warten.

Die Zuverlässigkeit des Fahrplans sank im Vergleich zum Vormonat leicht, während die durchschnittliche Verspätung bei verspäteten Ankünften auf 5,02 Tage anstieg. Wenn Schiffe ihren Fahrplan nicht einhalten, sind die Verzögerungen in der Regel beträchtlich – im Durchschnitt fast eine Woche –, wenngleich immer noch deutlich besser als im Jahr 2024, als die Verzögerungen regelmäßig 10 Tage überschritten.

Die zuvor in Manaus erhobenen Niedrigwasserzuschläge wurden von den meisten Frachtführern aufgehoben, da sich die Flusspegel wieder normalisiert haben. Damit entfällt der Anfang 2025 eingeführte Zuschlag, was eine Kostenentlastung für Verlader bedeutet, die Güter durch das brasilianische Inland transportieren.

Nordamerika bis Ozeanien

Prognose: Der Markt befindet sich in einer Phase mit schwacher Hochsaison. Die Nachfrage ist im Vergleich zu typischen Nebensaisonzeiten erhöht, liegt aber deutlich unter den feiertagsbedingten Spitzenzeiten, die auf anderen Handelsrouten zu beobachten sind. Der Platz in den USWC-Häfen ist aufgrund einer strukturellen Aussetzung der Schiffsverbindungen, die zu einem wöchentlichen Kapazitätsverlust von etwa 1.500–2.000 TEU geführt hat, etwas eingeschränkt. Selbst nach dieser Reduzierung bleibt die Termintreue mit 93 % hoch und ist damit die höchste unter den nordamerikanischen Exportrouten. Die Saison der Marmorierten Baumwanze, die am 1. September beginnt (basierend auf dem Datum der Verladung auf das Schiff), erfordert weiterhin spezielle Behandlungen für gefährdete Ladung.

Marktdynamik: Die Termintreue verbesserte sich im Vergleich zum Vorquartal um 2,6 Prozentpunkte auf 93 % und liegt damit um 17,8 Punkte über dem Niveau von 2024. Dies spiegelt den verstärkten Fokus von Frachtführer auf die Integrität der Dienstleistungen wider. Platz ist trotz der strukturellen Ausfälle im Fahrplanbereich weiterhin grundsätzlich verfügbar, und die Preise sind wettbewerbsfähig, da Frachtführer in einem Markt, in dem die Kapazität die Nachfrage leicht übersteigt, um Fracht konkurrieren.

Die Kapazitäten für Begasungen sind weiterhin begrenzt, da es in New York keine zugelassenen Anbieter gibt. Philadelphia und Baltimore bieten weiterhin die zuverlässigsten Möglichkeiten zur Bekämpfung von Stinkwanzen. Diese Anforderung verlängert die Vorbereitungszeit für die Fracht um zwei bis drei Tage. Für Neuseeland bestimmte Fracht muss zudem am Ursprungsort eine Begasung durchgeführt werden, um die Biosicherheitsstandards zu erfüllen. Fehlende Dokumente können zur Ablehnung der Fracht oder zu einer obligatorischen Begasung am Bestimmungsort führen – beides verursacht erhebliche Kosten und Verzögerungen.

Wichtigste Erkenntnisse

- Nutzen Sie USEC-Häfen für nach Europa bestimmte Fracht, wo der Platz am stärksten ist, und diversifizieren Sie die Entladehäfen, um das Risiko von Engpässen an einzelnen Gateways zu verringern.

- Direktverbindungen nach Südamerika sollten Vorrang haben, da sie dazu beitragen, Verzögerungen von drei bis sieben Tagen an überlasteten Umschlagzentren zu vermeiden.

- Beobachten Sie die Entwicklungen im Bereich der Zölle in China und Indien, da politische Änderungen die Mengen schnell verändern und die Preise verschärfen oder beeinflussen können.

- Nutzen Sie die kanadischen Häfen an der Ostküste (z. B. Halifax) für schnellere Schienenverbindungen und kürzere Liegezeiten, wobei die im Vergleich zu Westkanada zusätzlichen zwei bis drei Tage Seetransport berücksichtigt werden müssen.

Europa

Globale Trends

Die Exportmärkte bleiben zum Jahresende hin günstig für Verlader. Platz ist weit verbreitet verfügbar, und die Raten für Transatlantik-Westrouten (TAWB) sinken weiterhin allmählich; dieser Rückgang dürfte sich bis ins erste Quartal 2026 fortsetzen.

Im Rotterdamer Hafen sind weiterhin erhöhte Liegezeiten zu verzeichnen – im Durchschnitt etwa 14 Tage in RWG und etwa vier Tage in ECT –, während der Hafen von Antwerpen nach den jüngsten Arbeitskämpfen immer noch mit verlängerten Wartezeiten für Schiffe zu kämpfen hat. In Frankreich führte ein Anfang Dezember eingetretener nationaler Bahnstreik zu einigen Verzögerungen bei den Verbindungen im Landesinneren, die Auswirkungen auf die Schifffahrt waren bisher jedoch minimal.

CMA CGM hat die erste reguläre Ostroute auf dem Suezkanal seit Beginn der Unterbrechungen angekündigt – eine wöchentliche FAL1-Schleife, die am 9. Dezember vom Hafen von Dünkirchen in Nordfrankreich aus startete. Diese Ergänzung soll die Zuverlässigkeit des Fahrplans für Gütertransporte nach Asien verbessern. Allerdings werden die INDAMEX-Verbindungen in Richtung Westen ab dem 14. Januar 2026 schrittweise wieder über den Suezkanal aufgenommen. Maersk traf sich kürzlich mit der Suezkanalbehörde, bestätigte aber, dass die Suezkanal-Durchfahrten erst wieder aufgenommen werden, wenn sich die Sicherheitslage wesentlich verbessert.

Regionale Highlights

Europa nach Asien

Prognose: Es wird erwartet, dass ein GRI im Dezember moderate Zinserhöhungen erzielen wird. Die Aufnahme des Suez-Ostroutenverkehrs durch CMA CGM am 9. Dezember 2025 stellt eine bedeutende Entwicklung dar, die vollständige Wiederaufnahme des Branchenbetriebs erfordert jedoch eine breitere Beteiligung von Frachtführer.

Marktdynamik: Die Entscheidung von CMA CGM, die Fahrten in Richtung Osten durch den Suezkanal zu leiten, wird die Transitzeiten von derzeit 40–45 Tagen (über das Kap der Guten Hoffnung) auf etwa 28–32 Tage verkürzen. Kürzere Fahrten würden bedeuten, dass Schiffe im gleichen Zeitraum mehr Hin- und Rückfahrten absolvieren können, wodurch die Kapazität auf der Ostroute um schätzungsweise 25–30 % gesteigert würde.

In der Zwischenzeit werden die INDAMEX-Verbindungen in Richtung Westen vorerst weiterhin über das Kap fahren. Dies spiegelt einen vorsichtigen Ansatz im Risikomanagement wider, da die Sicherheitsbedenken und das Versicherungsrisiko in der Region des Roten Meeres weiterhin hoch sind. Diese asymmetrische Routenführung (Suez ostwärts/Cape westwärts) zielt darauf ab, Transitzeitverbesserungen zu erzielen, wo dies betrieblich möglich ist, und gleichzeitig das Risiko auf der Rückstrecke zu minimieren. CMA CGM plant, die Fahrten durch den Suezkanal in Richtung Westen ab dem 14. Januar 2026 schrittweise wieder aufzunehmen.

Europa nach Nordamerika

Prognose: Die Zinssätze werden ihren langsamen Abwärtstrend bis Dezember und ins erste Quartal 2026 fortsetzen. Platz ist weiterhin bei allen Frachtführer-Anbietern problemlos verfügbar, und günstige Bedingungen werden voraussichtlich bis in die erste Hälfte des Jahres 2026 anhalten.

Marktdynamik: Ausreichende Schiffskapazität und stabile Nachfrage sorgen für anhaltenden Abwärtsdruck auf die Frachtraten. Frachtführer bietet wettbewerbsfähige Preise für längerfristige Verträge – insbesondere für größere Mengen –, da sie eine stärkere Planbarkeit der zukünftigen Transportmengen anstreben. Gleichzeitig führen betriebliche Verzögerungen in wichtigen nordeuropäischen Häfen, insbesondere in Rotterdam und Antwerpen, zu längeren Liegezeiten der Container, was das Risiko von Standgeldern und Überliegegebühren für die Verlader erhöht.

Europa nach Südamerika

Prognose: Es wird erwartet, dass die Frachtraten nach Südamerika bis zum Jahresende stabil bleiben und generell ausreichend Platz vorhanden ist.

Marktdynamik: Ein ausgeglichenes Angebots- und Nachfrageumfeld sorgt für relativ stabile Preise und eine breite Verfügbarkeit von Kapazitäten. Da Frachtführer die aktuellen Frachtmengen ohne größere Einschränkungen bewältigen kann, profitieren die Verlader von mehr Flexibilität bei Buchungsfenstern, Serviceauswahl und Routenoptionen.

Europa bis Ozeanien

Prognose: Es wird erwartet, dass die Preise stabil bleiben, da die verfügbaren Kapazitäten relativ kurze Buchungsvorlaufzeiten – oft weniger als drei Wochen – ermöglichen.

Marktdynamik: Die Kapazitäten übersteigen weiterhin die aktuelle Nachfrage, was dazu beiträgt, stabile Preise und eine angemessene Flexibilität bei der Terminplanung aufrechtzuerhalten. Die meisten Verlader können sich auch ohne Premiumlösungen Platz sichern, es sei denn, sie transportieren besonders zeitkritische oder spezialisierte Fracht.

Wichtigste Erkenntnisse

- Berücksichtigen Sie bei der Berechnung der Transitzeiten die Verweilzeiten in Rotterdam und mögliche Verzögerungen in Antwerpen.

Südasien, Naher Osten, Afrika (SAMA)

Globale Trends

CMA CGM hat in den letzten Wochen mehrere Fahrten durch den Suezkanal getestet, obwohl die meisten großen Frachtführer die Route aufgrund anhaltender Sicherheitsbedenken im Roten Meer und im Golf von Aden weiterhin meiden. Frachtführer beobachten die Situation genau und werden die Kanaldurchfahrten möglicherweise schrittweise wieder aufnehmen, sobald sich die Bedingungen verbessern. Eine breite, branchenweite Rückkehr ist jedoch in naher Zukunft unwahrscheinlich. Die vollständige Wiederaufnahme hängt nicht nur von der regionalen Stabilität ab, sondern auch davon, dass die Versicherer den Versicherungsschutz für die Durchfahrten durch das Rote Meer wiederherstellen – ein Prozess, der sich über mehrere Monate erstrecken könnte. Aktuell bleibt das Kap der Guten Hoffnung die primäre Routenoption.

Da die globalen Netzwerke weiterhin auf die Transitrouten um das Kap der Guten Hoffnung angewiesen sind, verringert sich die effektive Kapazität der Branche um schätzungsweise 10 %. Längere Reisezeiten (40–45 Tage gegenüber 28–32 Tagen über den Suezkanal) begrenzen die Anzahl der jährlichen Rundreisen pro Schiff, während die zusätzlichen 3.500 Seemeilen zu höheren Treibstoff- und Betriebskosten pro Rundreise führen, was höhere Frachtraten und die Fortsetzung des PSS ermöglicht.

Die hohen US-Zölle von bis zu 50 % dämpfen weiterhin die indische Exportnachfrage; die Lieferungen im Oktober gingen im Vergleich zum Vorjahr um 8,6 % zurück. Der Rückgang verlangsamt sich jedoch, und ein bevorstehendes Handelsabkommen zwischen den USA und Indien könnte die Zölle auf 15–16 % senken. Eine solche Umstellung würde die Wettbewerbsfähigkeit der Preise deutlich verbessern und wahrscheinlich eine Erholung der Nachfrage auslösen.

Frachtführer hat die aktuellen Tarife bis zum 14. Dezember 2025 verlängert und die GRIs und PSS bis zum 15. Dezember 2025 verschoben. Da im Dezember mehrere Abfahrten ausfallen, könnte sich der Markt schnell verengen, falls Zollsenkungen einen Anstieg des Passagieraufkommens auslösen. Eine reduzierte Kapazität in Verbindung mit einem plötzlichen Anstieg der Nachfrage würde wahrscheinlich zu unmittelbaren Platzengpässen und einem Aufwärtsdruck auf die Preise führen.

Regionale Highlights

SAMA nach Nordamerika

Prognose: Auf allen wichtigen Routen ist weiterhin Platz vorhanden, und sowohl Container als auch Chassis sind in den Haupthäfen und Binnencontainerdepots problemlos verfügbar. Dies stellt eine deutliche Verbesserung gegenüber Anfang 2025 dar, als es auf den indischen Strecken häufig zu Engpässen kam. Allerdings könnten zahlreiche bis Dezember geplante Ausfälle von Abfahrten den Platz schnell wieder verknappen, falls die Frachtmengen nach einer möglichen Zollsenkung wieder ansteigen. Frachtführer hat aufgrund der schwachen Nachfrage bereits 15–20 % der eingesetzten Kapazität abgezogen, wodurch der Markt plötzlichen Mengenschwankungen ausgesetzt ist.

Marktdynamik: Die derzeitige Zollstruktur von 50 % hat die Handelsströme stark reduziert und die Schiffsauslastung auf den Routen zwischen Indien und den USA von üblicherweise 85–90 % auf 60–70 % gesenkt. Diese Überkapazität verschafft den Verladern eine starke Verhandlungsposition hinsichtlich der Frachtraten und der Platzverpflichtungen. Die Exportnachfrage aus Indien dürfte kurzfristig aufgrund von US-Zöllen von bis zu 50 % weiterhin schwach bleiben, nachdem sie im Oktober im Jahresvergleich um 8,6 % zurückgegangen war. Obwohl die Exporte Indiens in die Vereinigten Staaten im Jahresvergleich weiterhin rückläufig sind, stabilisiert sich das Tempo des Rückgangs, da die Käufer ihre Beschaffungsstrategien anpassen und die indischen Exporteure ihre Preisgestaltung neu kalibrieren.

Zollsenkungen könnten aufgestaute Nachfrage freisetzen. Viele US-Importeure haben Bestellungen verschoben oder ihre Bezugsquellen verlagert, während sie auf Klarheit bezüglich der Zölle warten; falls diese umgesetzt werden, könnten sich diese verschobenen Bestellungen schnell in neue Buchungen umwandeln. Frachtführer hat die bestehenden Tarife bis Mitte Dezember verlängert und die GRIs und PSS bis zum 15. Dezember verschoben.

Geplante Fahrplanausfälle reduzieren weiterhin die wöchentliche Kapazität der Fahrpläne. Sollte die Nachfrage schneller als erwartet zurückkehren, könnten diese abgesagten Abfahrten zu sofortigen Platzengpässen führen, da Frachtführer in der Regel vier bis sechs Wochen benötigt, um die Kapazität wiederherzustellen – Schiffe neu zu positionieren, Besatzungen zuzuweisen und Terminalfenster zu sichern. Dies könnte den Markt vorübergehend verknappen und die Spotpreise in die Höhe treiben, bis die Kapazität wiederhergestellt ist.

SAMA nach Europa

Prognose: Die Nachfrage vom indischen Subkontinent (ISC) nach Nordeuropa und in den Mittelmeerraum dürfte bis Dezember konstant bleiben, wodurch das Transportvolumen stabil bleibt. Platz sollte weiterhin für die meisten Verbindungen erreichbar bleiben, Frachtführer kündigt keine kurzfristigen Fahrplanänderungen oder Kapazitätskürzungen an.

Marktdynamik: Die Frachtraten auf der Handelsroute Indien–Europa bleiben verhalten, was auf eine stetige, aber zurückhaltende Nachfrage und ausreichend freie Schiffsplätze zurückzuführen ist. Die Spotraten liegen derzeit 30–40 % unter dem Höchststand von 2024, was günstige Bedingungen für Verlader schafft. Um die Netzwerkeffizienz in diesem schwächeren Markt aufrechtzuerhalten, nimmt Frachtführer gezielte, fahrtspezifische Anpassungen vor – den Einsatz kleinerer Schiffe oder die Konsolidierung von Ladungen über verschiedene Dienste hinweg – anstatt auf breit angelegte, leere Fahrtprogramme umzusteigen.

Da die Branche nun in die typische Vertragsphase für 2026 eintritt, priorisiert Frachtführer die Voraussicht des zukünftigen Frachtvolumens durch jährliche Vertragsverhandlungen. Die Sicherung fest zugesagter Mengen bietet ihnen Umsatzstabilität und unterstützt eine genauere Kapazitätsplanung. Für Verlader bietet dieses Umfeld eine günstige Gelegenheit, sich vorteilhafte langfristige Verträge zu sichern. Bei stabilen Preisen und verfügbaren Kapazitäten dürfte der Beginn des Jahres 2026 relativ vorhersehbar sein, mit einem begrenzten Risiko plötzlicher Preisspitzen oder Platzengpässen.

Wichtigste Erkenntnisse

- Verfolgen Sie die Aktualisierungen der Suezkanalroute, da eine breite Rückkehr zum Suezkanal die Transitzeiten um 10–14 Tage verkürzen könnte.

- Verfolgen Sie die Zollverhandlungen zwischen Indien und den USA aufmerksam; seien Sie bereit, Ihre Buchungsstrategien innerhalb von zwei bis drei Wochen anzupassen, falls Zollsenkungen angekündigt werden.

- Bereiten Sie sich auf mögliche Preiserhöhungen Mitte Dezember auf den SAMA–Nordamerika-Strecken vor.

Südamerika

Globale Trends

Die Obstexportsaison aus Chile und Peru führt zu Engpässen bei den Schiffsrouten der South America West Coast (SAWC), wobei die Erntemengen im Dezember/Januar ihren Höhepunkt erreichen. Die durch die Feiertage bedingte Nachfrage nach Avocados, Kirschen und Weintrauben verlängert die Buchungsfristen von üblicherweise ein bis zwei Wochen auf drei bis vier Wochen. Da frische Produkte zeitkritisch sind, konkurrieren die Exporteure gleichzeitig um begrenzte Kühlkapazitäten, was während der Erntezeiträume zu konzentrierten Nachfragespitzen führt.

An der Ostküste haben US-Zölle auf ausgewählte brasilianische Produkte die Handelsströme verändert. Die brasilianischen Kaffeeexporte in die Vereinigten Staaten gingen bis September um etwa 52 % zurück, die Zuckerexporte um mehr als 80 %. Diese Rückgänge spiegeln wider, dass US-Käufer auf alternative Herkunftsländer ausweichen, um Zollkosten zu vermeiden – und nicht, dass das brasilianische Angebot zurückgeht – was eine bedeutende Veränderung der seit langem etablierten Handelsmuster darstellt.

Regionale Umschlagzentren in Cartagena, Panama und anderen Häfen haben die Produktivität der Liegeplätze und die Bearbeitungszeiten verbessert und damit die Zuverlässigkeit indirekter Routen erhöht. Durch diese Verbesserungen hat sich der Transitstraffaktor bei Umschlagdiensten von etwa 10–14 Tagen auf etwa 5–7 Tage verringert, wodurch indirekte Optionen für Frachtgüter, die eine etwas längere Transitzeit im Austausch für bessere Preise tolerieren können, wettbewerbsfähiger geworden sind.

Regionale Highlights

Südamerika bis Asien

Prognose: Frachtführer sucht aktiv nach Fracht aller Warenarten, um die Schiffe auf dieser traditionell schwach frequentierten Handelsroute auszulasten, wobei 40-Fuß-Einheiten Priorität haben, um die Schiffsauslastung zu maximieren. Die Getreidemengen steigen weiter an, da chinesische Käufer ihre Bezugsquellen weg von US-Lieferanten diversifizieren. Diese Umleitung schafft neue Handelsströme zwischen Südamerika und Asien, die sich möglicherweise zu langfristigen Mustern entwickeln, selbst wenn sich die geopolitischen Bedingungen später stabilisieren.

Marktdynamik: Die Lieferungen von Papier, Holz und Baumwolle bleiben verhalten, was auf eine schwächere Nachfrage aus wichtigen asiatischen Importmärkten zurückzuführen ist. Langsamere Bau- und Produktionstätigkeiten haben die Papier- und Holzmengen gedämpft, während chinesische Baumwollspinnereien ihre bestehenden Lagerbestände abbauen, anstatt neue Vorräte zu kaufen, was zu einer vorübergehenden Obergrenze für die Baumwollexporte führt.

Im Gegensatz dazu steigen die Getreideexporte – insbesondere Sojabohnen und Sesam – stark an, da chinesische Käufer aufgrund von Zollmaßnahmen nach Alternativen zu US-Lieferanten suchen. Sojabohnen sind nach wie vor ein struktureller Bedarf für die chinesische Schweinefleischindustrie und erzeugen eine stetige Nachfrage, die derzeit von Brasilien und Argentinien gedeckt wird. Die südamerikanischen Getreideexporte nach China sind im Jahresvergleich um 35–40 % gestiegen, was etwa 15–20 Millionen Tonnen Fracht entspricht und eine anhaltende Nachfrage nach Schiffskapazität schafft.

Um die Auslastung zu optimieren, vermarktet Frachtführer aktiv verfügbare Stellplätze zu wettbewerbsfähigen Preisen. Die Nachfrage nach 40-Fuß-Containern ist am höchsten, da Getreide und andere voluminöse Agrarprodukte ihr Volumen bereits vor Erreichen der Gewichtsgrenzen ausschöpfen. Dadurch wird die Auslastung der Schiffsstellplätze optimiert und die Kosten pro Einheit reduziert. Spediteure sollten die längere Transitzeit von 35–40 Tagen nach Asien gegenüber 18–25 Tagen nach Europa oder Nordamerika berücksichtigen und gleichzeitig günstige Preise und verfügbare Kapazitäten nutzen.

Südamerika nach Nordamerika

Prognose: Der 50-prozentige US-Zoll auf ausgewählte brasilianische Produkte hat die Handelsströme verändert, einige Versender verzögern ihre Lieferungen. Infolgedessen sind die brasilianischen Kaffee- und Zuckerexporte in die Vereinigten Staaten stark zurückgegangen, was die Exporteure veranlasst hat, ihre Mengen nach Asien, Europa und in den Nahen Osten umzuleiten – Märkte, die von den Zöllen nicht betroffen sind und derzeit stabilere Nachfragebedingungen bieten.

Marktdynamik: Die brasilianischen Kaffeeexporte in die Vereinigten Staaten sind so stark zurückgegangen, dass die Vereinigten Staaten von ihrer langjährigen Rolle als wichtigster Abnehmer Brasiliens auf den dritten Platz hinter Deutschland und Italien abgerutscht sind. Die Zuckerexporte in die Vereinigten Staaten sind ähnlich stark zurückgegangen, wobei der größte Teil dieser Menge nun in asiatische Märkte fließt, wo die Nachfrage weiterhin hoch ist. Diese Veränderungen haben brasilianische Exporteure gezwungen, neue Käuferbeziehungen aufzubauen, Logistiknetzwerke anzupassen und in einigen Fällen die Produktspezifikationen zu modifizieren, um den unterschiedlichen Marktanforderungen gerecht zu werden. Dies führt zwar kurzfristig zu Störungen, erweitert aber gleichzeitig die langfristige Marktdiversifizierung Brasiliens.

Kolumbien und Mexiko gewinnen dank ihrer geografischen Nähe und etablierten Handelswege zunehmend an Bedeutung für den Absatz brasilianischen Kaffees. Gleichzeitig gleichen US-Importeure die reduzierten brasilianischen Liefermengen aus, indem sie auf zollfreie Herkunftsländer in denselben Märkten ausweichen. Frachtführer – darunter MSC, CMA CGM und One Network Express (ONE) – passen sich an, indem sie Fracht über Kolumbien, Mexiko, Peru und Kanada beschaffen, um die Auslastung ihrer Schiffe aufrechtzuerhalten. Allerdings verlängern diese alternativen Routen die Zeit im Vergleich zu den direkten Verbindungen zwischen Brasilien und den USA in der Regel um drei bis sieben Tage.

Durch operative Verbesserungen an wichtigen Umschlagzentren konnten die Verzögerungen von fünf bis sieben Tagen im Jahr 2025 auf zwei bis drei Tage verkürzt werden, wodurch indirekte Transportwege für kostensensible Güter rentabler werden, da die Transitstrafe sinkt.

Südamerika nach Europa

Prognose: Für die Verfügbarkeit von Stellplätzen ist nun eine Vorbuchung von vier Wochen erforderlich, wobei die Schiffe zu 95–100 % ausgelastet sind, ein deutlicher Anstieg gegenüber den üblicherweise 70–80 % in der Nebensaison. Es wird erwartet, dass die Nachfrage nach Spezialfracht, einschließlich übergroßer, Projekt- und hochwertiger Sendungen, bis zum Jahresende steigen wird, da Infrastrukturprojekte ihre Ausgaben vor Jahresende beschleunigen und Hersteller vor den Feiertagsschließungen hochwertige Lagerbestände absetzen. Auch die Kaffeemengen nehmen zu, da die US-Zölle auf brasilianischen Kaffee weiterhin mehr Lieferungen nach Europa lenken, wobei Deutschland nun einen Großteil der Menge aufnimmt, die zuvor für die Vereinigten Staaten bestimmt war.

Marktdynamik: Frachtführer, darunter MSC, CMA CGM und ONE, verlagern ihre Anläufe aufgrund der anhaltenden Überlastung und verlängerter Liegezeiten von 7–10 Tagen weg vom Londoner Drehkreuz. Southampton und Felixstowe, mit durchschnittlichen Verweildauern von drei bis fünf Tagen, haben sich zu bevorzugten Alternativen entwickelt. Obwohl die Umleitung die Fahrzeit um 12 bis 24 Stunden verlängert, führen schnellere Binnenschifffahrtsvorgänge zu einer insgesamt schnelleren Lieferung zeitkritischer Güter.

Die Kaffeeexporte aus Brasilien fließen weiterhin in großem Umfang nach Europa, wobei Deutschland mittlerweile das Hauptabnehmerland ist. Europäische Röstereien und Vertriebshändler bauen ihre langfristigen Geschäftsbeziehungen mit brasilianischen Lieferanten aus und sichern so eine starke und stetige Nachfrage auf den Handelsrouten zwischen Brasilien und Europa bis 2026, unabhängig von Änderungen der US-Zölle.

Während der Zuckerrohrsaison (April–November, mit Exportspitzen von August–Dezember) priorisiert Frachtführer 40-Fuß-Trockencontainer für leichte, volumenstarke Fracht wie Kaffee und Zucker, um die Auslastung der Schiffe aufrechtzuerhalten. Deshalb ist eine frühzeitige Planung unerlässlich. Versender von leichten Gütern und Spezialfracht sollten sich die Ausrüstung vier bis sechs Wochen im Voraus sichern, da Spezialausrüstung und optimale Containertypen in Spitzenzeiten schnell knapp werden.

Wichtigste Erkenntnisse

- Buchen Sie frühzeitig für Fruchtexporte nach Chile und Peru und reservieren Sie Kühlcontainerkapazität und Schiffsplätze mindestens drei bis vier Wochen im Voraus während der Haupterntezeiten.

- Planen Sie Sendungen nach Europa sorgfältig und buchen Sie mindestens vier Wochen im Voraus.

- Beobachten Sie die Entwicklungen im US-brasilianischen Zollbereich.

- Nutzen Sie die Chancen auf der Handelsroute Südamerika–Asien und profitieren Sie von Preisen, die 20–30 % unter dem Höchststand von 2024 liegen. Frachtführer ist aktiv auf der Suche nach Fracht, um die Schiffsauslastung aufrechtzuerhalten, jedoch sollten längere Transitzeiten von 35–40 Tagen bei der Bestandsplanung berücksichtigt werden.

Ozeanien

Globale Trends

Die Exportkapazitäten aus Australien und Neuseeland bleiben knapp, für die meisten Verbindungen sind Buchungen drei bis vier Wochen im Voraus erforderlich, um sich einen festen Platz zu sichern. Die begrenzten Optionen von Frachtführer und die eingeschränkte Verfügbarkeit von Schiffen auf den Ozeanienrouten tragen zu diesem verlängerten Buchungsfenster bei. Die Nachfrage auf den USEC-Routen bleibt stark, angetrieben durch Importe von Konsumgütern und Exporte von Agrarprodukten, was zu Engpässen im Platz-Raum und hohen Frachtraten führt. Die Kapitalströme nach Südostasien haben sich mit dem nachlassenden regionalen Wirtschaftswachstum verringert, wodurch reichlich Platz und wettbewerbsfähige Preise entstanden sind.

Die Verfügbarkeit von Equipment verbessert sich, da Frachtführer Container umpositioniert, um die Exportnachfrage zu decken, allerdings bestehen weiterhin Verzögerungen beim Umschlag in Singapur. Durch Staus an diesem wichtigen Verkehrsknotenpunkt können sich die Transitzeiten um zwei bis drei Wochen verlängern, wenn die Fracht die Anschlussschiffe verpasst.

Die Zuverlässigkeit des Fahrplans stabilisiert sich, da Frachtführer frühere Hafenausfälle und technische Störungen ausgleicht, während die geringere Überlastung der europäischen Häfen das Verspätungsrisiko für die Ozeanien-Europa-Verbindungen senkt. Insgesamt sind die Zinssätze zum Quartalsende weitgehend stabil und haben sich nach den Schwankungen zu Beginn des Jahres 2025 eingependelt.

Wichtigste Erkenntnisse

- Planen Sie Exportlieferungen drei bis vier Wochen im Voraus, um sich Platz an bevorzugten Abfahrtsterminen und Schiffsdiensten zu sichern, insbesondere bei für die USEC bestimmten Gütern, um Verzögerungen zu vermeiden, die die Lieferzeiten um 7 bis 10 Tage verlängern können.

- Aufgrund der anhaltenden Nachfrage ist mit weiterem Druck auf die USEC-Strecken zu rechnen.

- Überwachen Sie mögliche Änderungen und Rotationen im Hafenfahrplan, da Frachtführer Häfen mit geringem Frachtaufkommen auslassen kann, was kurzfristige Anpassungen der Binnentransportpläne erforderlich machen könnte.

Umsetzbare Einblicke in den Frachtmarkt

Umsetzbare Einblicke in den Frachtmarkt