下載投影片

下載投影片

第四季展望:為亞洲各地的空白航線做好準備

Onthispage

亞洲

全球趨勢

受中國黃金週假期影響,亞洲海運市場於十月將面臨運力調整。黃金週將透過計劃中的空白航次減少可用運力,而由於需求仍較預期疲弱,費率趨勢繼續顯示下調壓力。隨著製造業活動恢復,市場狀況預計將於 10 月下旬恢復正常。新的 USTR 船隻服務費於 10 月中旬生效,但不會影響貨運成本,因為貨運公司已承諾吸收額外的費用,而不是轉嫁給客戶。

區域重點

亞洲至北美

預測:由於黃金週的緣故,十月上半月的成交量將會較為緩慢。鑒於目前的電價水平,10 月下半月的需求反彈可能有限。利率應該會維持在目前的水準,下調壓力在整個月內會持續維持低價。

市場動態:美國西岸 (USWC) 的產能預計較 9 月減少約 10% ,而美國東岸 (USEC) 的產能則下降 14% ,兩岸最低產能出現在 10 月第二週。從 10 月 14 日開始的 USTR 301 服務費將對貨運公司造成不同的影響。 中遠公司面臨的風險最高,而大多數非中國貨運公司仍然獲得豁免。 儘管有這項法規變更,但所有主要貨運公司都承諾維持目前的運力水平,不向付貨人徵收額外費用。

亞洲至歐洲

預測:北歐的匯率持續呈現下降趨勢。亞洲到地中海的比率也在下降,儘管降幅較漸進。大多數貨運公司已將現行利率延長至 10 月中旬。

市場動態:北歐與地中海的運費差異反映出不同的需求強度。地中海航線的需求較為穩定,因此這個市場的費率下降得較為緩慢。貨運公司在 10 月中旬之前將維持目前的運費水平不變,使付貨人在黃金週期間有可預測的價格。 假日期間計劃的空白航線旨在平衡運力與目前的需求水平。

亞洲至南美洲

預測:10 月上半月的利率應可維持穩定,下半年製造業活動恢復時,利率可能會上揚。

市場動態:貨運公司通常會在黃金週期間實施空船航行,以管理中國減少的工廠產量和航運活動。 10 月下半月的復甦反映製造業和庫存補給週期恢復,從亞洲原產地到南美市場的貨流更為強勁。隨著市場活動恢復正常水平,這應有助於維持穩定的定價。

重點

由於黃金週的緣故,預計十月上半月亞洲貨運將較為緩慢,十月中旬隨著製造業的恢復,貨運情況將會有所改善。考慮提早預訂 10 月下半月的房間,因為假期結束後房間容量有限。在調整期間,跨太平洋航線將面臨持續的容量限制和潛在的延遲。各主要貿易路線的費率趨勢持續呈現下降壓力,相較於其他目的地,歐洲的價格狀況預期最為穩定。

北美洲

全球趨勢

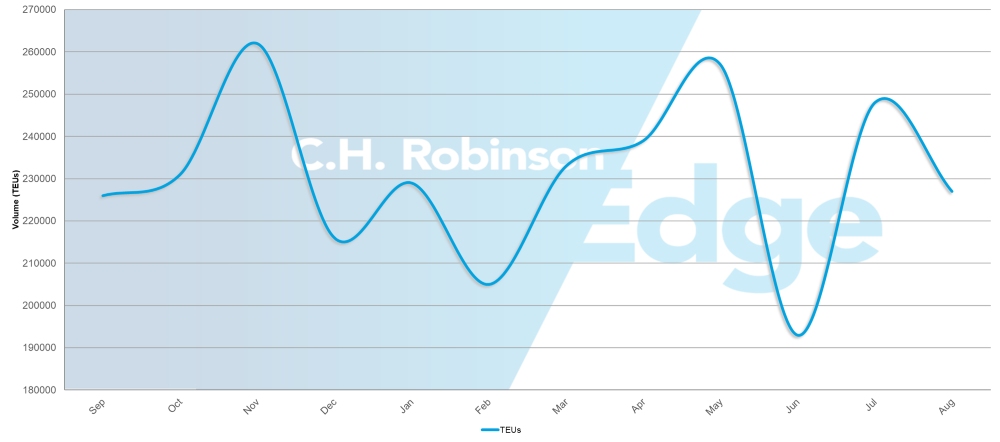

美國貨櫃進口量 (TEU)

進入第四季,北美遠洋貨運市場面臨著好壞參半的狀況。雖然美國的進口量確實較上月減少 3.9% ,但 8 月的進口量表現出乎意料的彈性,較去年同期增加 1.6% 。然而,與 2024 年相比,預計到 12 月將會出現下降,幅度從 6.8% 到 20.1% 。

北美出口作業的設備短缺情況越來越普遍,而 2025 年 7 月的全球排程可靠性則改善了 65.2% 。美國出口市場面臨產能限制,特別是來自美國海灣沿岸(USGC)地區的產能限制。受就業穩定、燃料成本下降,以及關稅前購買行為的支持,8月份消費者支出仍然強勁,但消費者的消費模式變得更有選擇性。

新的 USTR 服務費從 10 月中旬開始對中國經營的船舶徵收,但由於貨運公司正在吸收這些費用,因此運費將維持不變。

加拿大港口的整體擠塞情況有所改善,但由於夏季乾旱,蒙特利爾的水位偏低,貨運公司實施低水費。 最近的勞資仲裁將在 2026-2027 年間提供鐵路營運的穩定性。

區域重點

北美至亞洲

預測:隨著貨運公司推出空白航線,運力將會緊縮。 東南亞航道將持續面臨擠塞與支線容量限制的壓力。

市場動態:泛太平洋東行航線需求減弱,促使貨運公司透過空載調整運力,以維持船隻滿載。 由於這些船隻以往返週期運作,因此取消東行航行也會取消相應的西行回程。因此,儘管觸發因素是美國進口疲弱,但其影響是美國出口商可運往亞洲的航次減少。

東南亞主要轉運樞紐面臨擠塞,而第二航段支線的貨櫃空間有限,限制了整體運力。 Gemini 的 「樞紐和辐條 」營運模式導致轉運港的擁擠情況惡化,影響了途經這些關鍵連接點的所有服務的可靠性。

北美至歐洲

預測:直到第四季,產能仍將緊張,USGC 將面臨最嚴重的限制。歐洲港口的擁擠情況將繼續破壞服務的可靠性。

市場動態:多重產能壓力齊聚,造成緊張的市場環境。蘇伊士運河(Suez Canal)的關閉繼續減少全球 15-20% 的船舶運力,而地中海航運公司(MSC)在 8 月中旬取消了 USEC 服務,進一步減少了可用的選擇。這些產能限制在 USGC 航線上最為明顯,高出口需求大幅超越可用貨櫃空間。 歐洲港口擠塞問題持續擾亂服務時間表和港口停靠,預計影響將持續數月。

北美至中東/印度次大陸 (ISC)

預測:印度的貨櫃空間供應有所改善,但巴基斯坦和孟加拉仍然受到限制。 在蘇伊士運河(Suez Canal)重新開放之前,匯率將維持在高位。

市場動態:蘇伊士運河(Suez Canal)關閉繼續擾亂通往中東及 ISC 市場的正常航線。貨運公司必須使用較長的替代路線,這會減少可用容量,並使費率居高不下。 不同 ISC 市場的產能條件差異很大。印度的貨櫃空間供應有所改善,但巴基斯坦和孟加拉的限制因素仍然存在。 大部份貨運公司已透過轉運聯繫恢復巴基斯坦服務,但 MSC 仍繼續提供唯一從 USEC 直接出發的航線。

北美至非洲

預測:服務重組將提供更多選擇,但不會大幅增加整體容量。

市場動態:地中海航運將推出獨立的非洲服務,脫離目前與 Maersk 的安排。這創造了額外的排程選擇,同時代表現有容量的重組,而非市場的淨增加。

北美洲至南美洲

預測:至巴西的服務已有所改善,但由於轉運港口壅塞,整個區域仍會持續出現嚴重延誤。

市場動態:包括墨西哥曼薩尼略 (Manzanillo) 和哥倫比亞卡塔赫納 (Cartagena) 在內的主要轉運港持續擠塞,造成連鎖延誤,影響整個南美地區的轉運時間和排程可靠性。這些主要港口是貨物在不同航運服務之間移動的關鍵連接點,因此這些設施的延誤會對整個網路造成漣漪效應。儘管巴西的直接服務已有所改善,繞過了這些擁擠的轉運點,但經由區域樞紐系統運送的貨物仍然面臨瓶頸,影響往返其他南美目的地貨物的整體表現。

北美洲至大洋洲

預測:容量限制將持續至 2026 年 2 月,屆時將可提供新服務。

市場動態:由於通往大洋洲的專屬服務數量有限,運力限制持續存在。地中海航運計劃於 2026 年 2 月推出獨立服務,將提供此航道所需的運力,擺脫船舶服務多條航線、貨櫃空間分配分配於不同航道的共用服務安排。

重點

北美進口商應為第四季的貨量波動做好準備,預計 11 月和 12 月的影響最大。自 10 月 14 日起對中國營運船隻實施 USTR 服務費不會影響航運成本,因為貨運公司正在吸收這些費用。

出口產能的限制要求提早規劃和預訂前置時間。當標準容量無法使用時,將以較高的費用提供高級服務選項。隨著貿易量的轉變,設備監控對於減少短缺和服務中斷是非常重要的。

對歐洲的出口商將受益於穩定的跨大西洋條件及目的地港口擁擠情況的改善。前往南美洲的付運人在規劃裝運時間時,應考慮墨西哥和哥倫比亞主要關口的轉運港延誤。出口至中東和 ISC 市場的出口商應利用已改善的貨櫃空間前往印度,同時規劃巴基斯坦和孟加拉目的地的替代路線策略。

歐洲

全球趨勢

歐洲的海運市場在進入第四季時,需求狀況穩定,但卻面臨重大的政策與營運挑戰。美國實施的新關稅正在重塑跨大西洋貿易動態,對歐洲商品(包括藥品和汽車產品)普遍徵收 15% 關稅,並繼續對鋼鐵和鋁材徵收 50% 關稅。由於歐洲商品關稅上漲,減少了對歐洲出口的需求,美國進口貨運量預計將比 2024 年減少約 6% 。碼頭擁擠情況將繼續影響某些歐洲港口。

暑假結束有助於紓緩勞工短缺問題,改善港口和服務運作。與此同時,USTR 對中國經營的船舶收取的服務費將於 10 月 14 日生效;中國Ocean Shipping 公司 (COSCO) 和東方海外集裝箱航運公司 (OOCL) 等貨運公司將保留其在該貿易中的船舶,而其他公司則將受影響的船舶重新分配到其他地方。 與此同時,上海集裝箱運費指數(SCFI)顯示運費呈下行趨勢,現貨水平穩定,貨櫃空間普遍開放,供需出現企穩跡象。

區域重點

歐洲至北美

預測:十月的需求量預計將保持穩定,但低於一般水平,與 2024 年相比,預計將減少約 6% ,主要是由於電價的影響。Trans-Atlantic 西行車道的貨櫃空間隨時可用,預計不會出現容量限制。 利率應維持穩定,並持續承受下調壓力。

市場動態:新的歐盟與美國貿易協定對一般出口產品徵收 15% 的關稅,並對鋼鐵與鋁材徵收 50% 的關稅,此舉正重塑需求模式,並驅使產量減少。漢堡和鹿特丹的碼頭壅塞造成長達五天的延誤,加上腹地連接的瓶頸問題 (連接港口與周邊地區的內陸鐵路、駁船和卡車網絡),造成更多的延誤。穩定但較疲軟的需求與充裕的產能結合,為持續提供服務創造了有利條件。排程可靠性逐月提高,Gemini Alliance 仍是唯一一家可靠性高於 70% 的貨運公司。

重點

由於新關稅的實施影響到藥品、汽車產品以及出口至美國的鋼鐵和鋁產品,歐洲托運商應做好需求減少的準備。公司可以利用穩定的運費條件和充足的運力進行跨大西洋貨運。托運人應監控特定港口的擁塞更新,並在時間安排非常重要時,考慮通過擁塞程度較低的網關進行替代路由。暑假後勞工情況改善,應可支持第四季營運更為穩定。

南亞、中東、非洲 (SAMA)

全球趨勢

南亞、中東及非洲 (SAMA) 地區在進入第四季時,主要航線的運力均已開放。美國關稅的實施正在重塑貨物流向,尤其是印度的出口貨物,並促使出口商開發新市場。過剩的船舶運力正推低費率,為付貨人創造成本優勢,而主要港口和內陸集裝箱堆場的設備可用性仍然強勁。

區域重點

印度至北美

預測:印度至美國航線面臨嚴重干擾,主要商品的預訂量較前幾個月下降近 30% 。船舶目前以 80-85% 的容量航行。從印度南部到 USEC 的運費大幅下降。

市場動態:美國對印度貨品徵收 50% 的關稅,對紡織品、汽車零件及低價貨物部門造成衝擊。地毯出口商面臨特殊挑戰,因為他們的競爭對手 - 中國、土耳其和巴基斯坦 - 繼續受惠於美國較低的關稅率,使得印度產品在價格上處於顯著劣勢。

貨運公司已撤銷旺季附加費 (PSS),並增加停靠港口的次數,例如 Compagnie Maritime d'Affrètement (CMA CGM) Indamex 服務的查爾斯頓港,以協助抵銷較低的預訂量。 由於目前的關稅水平,一些印度出口商正在中東國家建立業務,作為印度與美國直接路線的替代方案。

印度至歐洲

預測:ISC 至北歐的貨量在第四季將維持穩定,貨櫃空間開放,費率水平下降。

市場動態:貨運公司在主要港口和內陸集裝箱堆場均維持定期服務班次,設備可用性強。 儘管由於船舶噸位的限制,20 呎長的重型乾貨集裝箱仍比 40 呎長的集裝箱享有較高的價格,但過剩的運力使運費保持競爭力,並為付貨人創造有利條件。

印度至南美洲

預測:南美航線提供穩定的費率及開放的貨櫃空間,因為印度出口商在尋找美國市場以外的選擇。

市場動態:墨西哥、秘魯和智利代表著不斷增長的機會,因為印度因關稅挑戰而使傳統美國市場以外的出口目的地變得多樣化。這些南美航線為貨運公司在需求增加的航線上建立貨運流量,提供了以運量為基礎的月度協議和具有競爭力的定價機會。 在貨運公司努力開發這些替代貿易通道的同時,巴西的貨運也提供了類似機會。

重點

SAMA 地區的出口商應及早爭取歐洲航線的運力,以便在市場條件保持良好的情況下獲得有競爭力的費率。受美國關稅影響的公司應考慮在額外限制生效前加快出貨。計劃在中東執行作業的人員在建立新航線能力時,應考慮到前置時間,同時必須仔細注意設備定位和文件要求,以避免延誤。

南美洲

全球趨勢

預計南美遠洋貨運市場在第四季將面臨營運挑戰。南美西海岸 (SAWC) 將持續經歷與天氣有關的干擾,空航可能持續,尤其是在南部地區。祕魯和智利的季節性水果出口量在第四季上升,將使產能緊縮。太平洋沿岸的碼頭將繼續受到正在進行的基礎設施工程的限制,而大西洋地區的營運則有改善的跡象,有更多的服務選擇。由於部分設施仍在從近期的積壓中恢復,因此主要門戶的航站擁擠情況仍令人關注。

區域重點

南美洲至北美洲

預測:SAWC 的費率預計將保持平穩或略有下降,而巴西的費率應保持平穩,儘管與關稅相關的銷量有所下降。西海岸航線將面臨持續的營運挑戰和運力限制,而大西洋沿岸的服務則隨著新貨運公司選擇的增加而有所改善。

市場動態:惡劣天氣迫使貨運公司在未完成完整港口輪轉的情況下實施緊急離港。 這會導致航班空白和服務中斷,尤其影響智利等南部地區。這些與天氣有關的干擾使得港口不安全或船舶無法進出,迫使它們跳過原定的停靠港口時間,造成無法預測的船期,促使貨運公司取消整個航程,而不是嚴重延誤航程。

祕魯和智利第四季的水果出口旺季將產生大量貨物,使可用的航運能力緊張,所有出口商將更難取得貨櫃空間。 儘管哥倫比亞卡塔赫納碼頭最近的營運效率有所改善,但壅塞情況仍會影響包括哥倫比亞卡塔赫納在內的主要港口的裝貨及轉運作業。事實證明,與 Buenaventura 相比,該港口對於運往美國、巴西和歐洲的貨物而言是更可靠的選擇。巴西的開放船運能力反映出木材、瓦片和咖啡的出口量因關稅影響而減少。

重點

南美出口商應在第四季考慮替代路線,尤其是對時間敏感的貨物。與太平洋沿岸的替代方案相比,卡塔赫納為運送至北美、巴西和歐洲的貨物提供了更高的可靠性。從秘魯和智利出貨的公司應針對水果季節運力緊張的情況做好規劃,並及早取得貨櫃空間。 使用 Buenaventura 的付運人應考慮因基礎設施工程造成的持續營運挑戰而增加的運輸時間。相較於受天氣影響的太平洋沿岸作業,大西洋沿岸航道提供更穩定的服務選擇。

大洋洲

全球趨勢

進入 2025 年最後一季,大洋洲出口市場保持強勁。到 2026 年初,幾個關鍵商品領域將影響產能和費率動態。農產品出口週期正在形成明顯的區域模式,昆士蘭州和新南威爾斯州的強勁脈衝出口(豆類產品,如雞豆和扁豆)在第四季度南移至維多利亞州和南澳州。

棉花銷量保持穩健,並繼續支持多條航線的運力。乾草出口進入旺季,加強了整體出口量。紐西蘭的奇異鳥產季已經結束,為第四季其他貨物騰出大量運力,並為各商品領域的托運人創造機會。

區域重點

大洋洲至亞洲

預測:對羊毛、乾草及乳製品的需求將在第四季保持高產量,但由於市場競爭激烈,預料費率將持續受壓。

市場動態:中國對農產品(從牲畜飼料到乳制品)的需求依然強勁,為付運量提供了可靠的基準。然而,由於出口商競相爭取生意,加上買家仍有成本意識,往往透過協商以取得最佳的運費,因此運費有下調的壓力。結果是穩定的需求與較低的運費,反映出強勁的進口需求與競爭激烈、對價格敏感的市場之間的平衡。

大洋洲至北美

預測:儘管市場壓力持續,但第四季的緊縮產能可能會使利率保持穩定。美國貨櫃碼頭的乾貨運力限制最近已有所紓緩,但冷藏貨物的運力限制仍會持續至十月底。USEC 航線繼續更容易獲得。

市場動態:隨著紐西蘭奇異鳥產季最近結束,大量船運能力已開放給其他商品。然而,其中大部分的貨櫃空間預計將很快被傳統出口產品(如牛肉、羊肉和乳制品)所佔據。 在一般商品流量填滿可用空檔之前,這為其他貨運創造了短暫的機會窗口。

大洋洲至歐洲

預測:貨櫃空間的可用性預計在整個第四季對乾貨和冷藏貨保持有利,為出口商提供了調度的靈活性。

市場動態:相較於亞洲和北美等主要市場,歐洲進口商從大洋洲採購的農產品較少,而這些市場對澳洲和紐西蘭產品(如羊毛、乳製品和牛肉)的需求則強勁得多。歐洲的需求降低,意味著貨櫃空間的船隻競爭減少,大洋洲至歐洲航線的服務時間表也更可預測。 因此,澳大利亞和新西蘭的出口商面臨較少的運力限制,並可獲得更可靠的預訂選擇,特別是那些可圍繞不太擁擠的船期規劃貨運,而不是在出口高峰期爭奪有限的貨櫃空間前往較繁忙目的地的公司將從中受益。

大洋洲至東北亞

預測:乾貨服務將持續開放至第四季,但冷藏貨物則需預先規劃。

市場動態:東北亞地區對澳洲農產品及原料維持穩定的進口需求,為標準乾貨運輸提供定期船期及可靠的服務。然而,冷凍貨物的營運受到不同的限制,因為船上需要專門的冷凍設備,而且在整個航程中維持溫度控制條件的營運成本較高。

這形成了一個雙層的運力系統,乾貨受益於標準的貨櫃空間分配,而冷凍貨物則爭奪有限的溫控時段,這需要與貨運公司提前協調。 澳洲對新鮮農產品和乳制品等溫控產品的強勁需求,意味著這些專門的貨櫃空間很快就會爆滿,這就要求出口商提早預訂並確保可靠的冷藏運力。

大洋洲至東南亞/ISC

預測:至第四季,服務將大致維持開放,在高峰期間會有輕微的容量限制。

市場動態:相較於較為活躍的北美和中國貿易路線,大洋洲至 ISC 和東南亞航線受惠於相對均衡的供需。 雖然大多數航运服务都保持了稳定的可用性,但由于季节性航运模式和设备重新定位,一些干货服务在 10 月中旬之前面临着暂时性的运力限制。

與中國和美國等主要目的地相比,這些航線的貨運量較低,這意味著澳大利亞和新西蘭出口商通常有更多的訂艙選擇,面臨的船舶貨櫃空間競爭也較少。 這可為出口商創造更多可預測的服務時間表,以及更大的靈活性,讓他們可以調整裝運時間,以利用可用的運力窗口。

重點

大洋洲出口商應及早預訂北美航線,該航線的運力仍然緊絀,但 USEC 服務通常比 USWC 更為便捷。時間靈活的企業可以利用新西蘭剛結束的奇異鳥產季所釋放出來的產能,但這個機會是曇花一現的,因為傳統出口預料會迅速填滿可用的貨櫃空間。 歐洲航線繼續提供最大的調度靈活性,而前往東北亞的冷藏貨物則需要更早的協調以確保 貨櫃空間。

貨運決策洞察

貨運決策洞察