下載投影片

下載投影片

電費和規則公告影響市場供應方

Onthispage

九月底,美國政府宣佈了兩項對北美卡車運輸業有潛在影響的措施:關於非本國商業駕駛執照 (CDL) 的臨時規則,以及對重型卡車進口徵收關稅的提案。

DOT 的臨時最終規定是根據 2025 年運輸部 (Department of Transportation, DOT) 的稽核結果而制定,標誌著對非本地 CDL 簽發的收緊,目的是在發生合規失敗和多起致命撞車事故後,改善高速公路的安全。由即日起,各州必須暫停簽發這些執照,直到他們符合新標準,這些標準限制特定就業簽證持有者(H-2A、H-2B、E-2)的資格,並要求每年親自更新與移民身份驗證相關的執照。

根據 DOT 的報告,在未來兩年內,約有 194,000 名現有非本地 CDL 持照人會受到影響,因為現有持照人會申請續照。在 2025 年,只有約 6,000 人在該規則所列的就業類簽証下工作。雖然影響不會立竿見影,但這些改變加上其他執法行動,將逐漸收緊駕駛人供應,迫使貨運公司調整僱用和合規策略。

該規則強調了 FMCSA 對安全、保障和責任的重視,標誌著外籍司機如何參與美國貨運市場的長期結構性轉變,並可能隨著時間的推移增加貨運公司費率的上升壓力。

與此同時,美國宣佈自 2025 年 10 月 1 日起,對重型卡車進口徵收 25% 的新關稅,讓原始設備製造商 (OEM) 所面對的複雜問題更加複雜。OEM 積極管理現有的鋼鐵和鋁材關稅,努力計算將受到這些關稅影響的材料數量,並盡最大努力降低成本影響。

在貿易政策不斷轉變的情況下,採購多樣化的努力一直充滿挑戰。此外,這些新的重型卡車關稅是否會獲得 USMCA 豁免,以及 EPA 2027 年排放標準的最終裁決是否會有所改變,仍存在不確定性。此時,由於貨運市場掙扎不前,Class 8 卡車的銷售量年比年減少 12% ,訂單也減少 5% 。

經銷商提到與 OEM 商討由誰吸收關稅成本,但由於貨運市場疲軟且卡車供應充足,OEM 將成本轉嫁給買家的能力有限。更高的卡車和零件成本可能導致貨運公司延遲購買新產品,增加維修費用,最終提高進入門檻。 久而久之,這可能會降低產能,並增加過去五年來已大幅增加的營運成本。

總而言之,短期影響可能微乎其微。然而,隨著時間的推移,監管和執法變更、電費以及更廣泛的市場條件的綜合影響可能會開始對市場造成壓力,可能在 2026 年下半年。

美國現貨市場

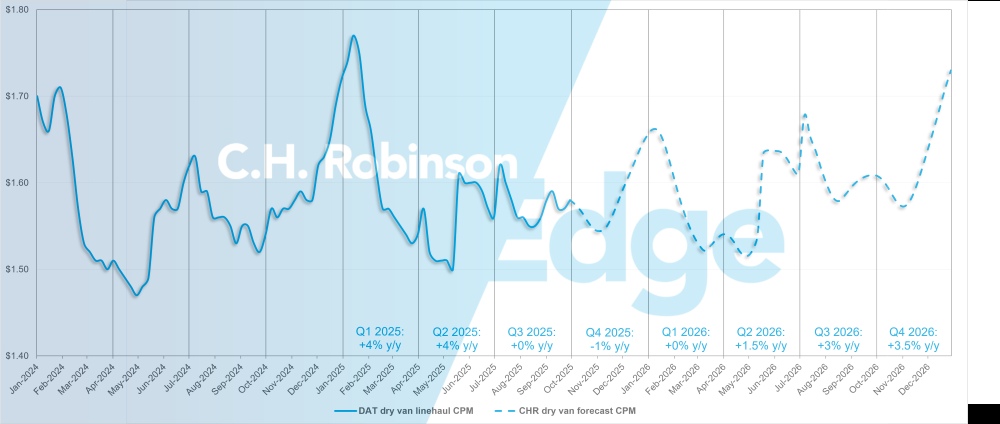

美國現貨市場預測:乾貨卡車運輸

C.H. Robinson 2025 年乾貨車每英里成本預測仍為 +2% y/y,而 2026 年預測也仍為 +2% y/y。在「正常」年份,第四季假日貨運高峰期會急速飆升,但許多零售商表示,今年他們觀察到整個旺季的貨運高峰期較為溫和。中型連鎖店正朝著「按需」採購訂單的方向發展,並在需要時儲存較小的數量,這導致庫存推進更加被動,而非主動、大規模的累積。

C.H. Robinson 現貨市場乾貨卡車運輸預測

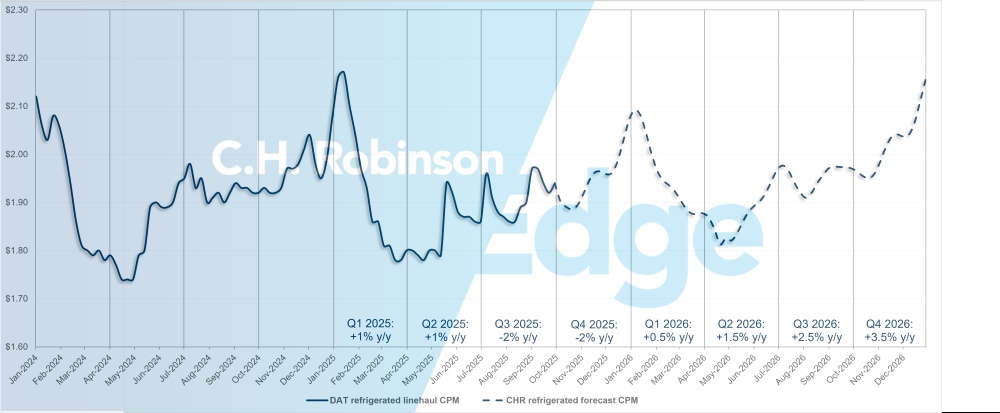

美國現貨市場預測:冷藏貨車運輸

C.H. Robinson 2025 年冷藏貨車每英里成本預測仍為 -1% y/y,而 2026 年預測仍為 +2% y/y。

C.H. Robinson 現貨市場冷藏貨車運輸預測

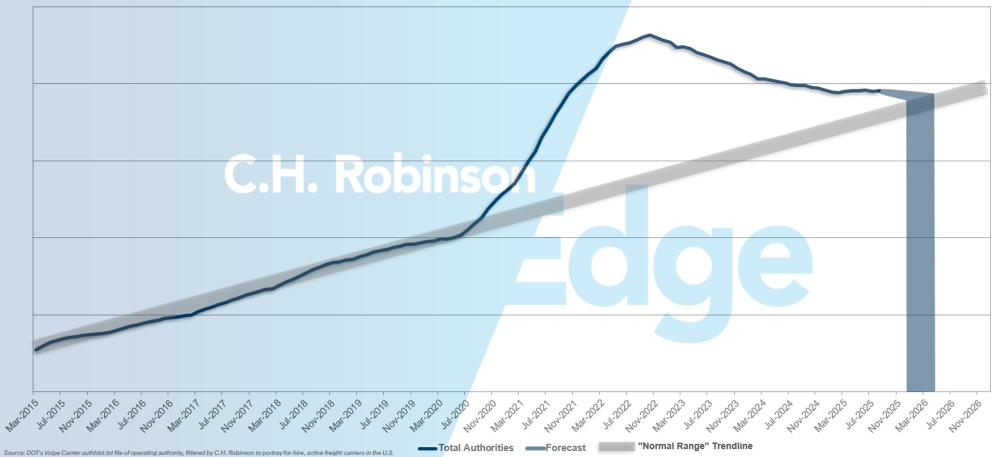

For-hire 貨運公司當局預測

由於貨運環境充滿挑戰,貨運公司每月都持續關閉。 這大部分已被新進市場的數量所平衡。淨效果是貨運公司的人口慢慢減少。 如果美國貨運公司目前的消減速度持續下去,貨運公司的權限數目將在 2026 年初回到歷史水平,甚至可能更晚。

For-hire 貨運公司預測

合約卡車運輸環境

以下見解源自 C.H. Robinson Managed Solutions™ ,該公司為不同行業的大量客戶提供服務。

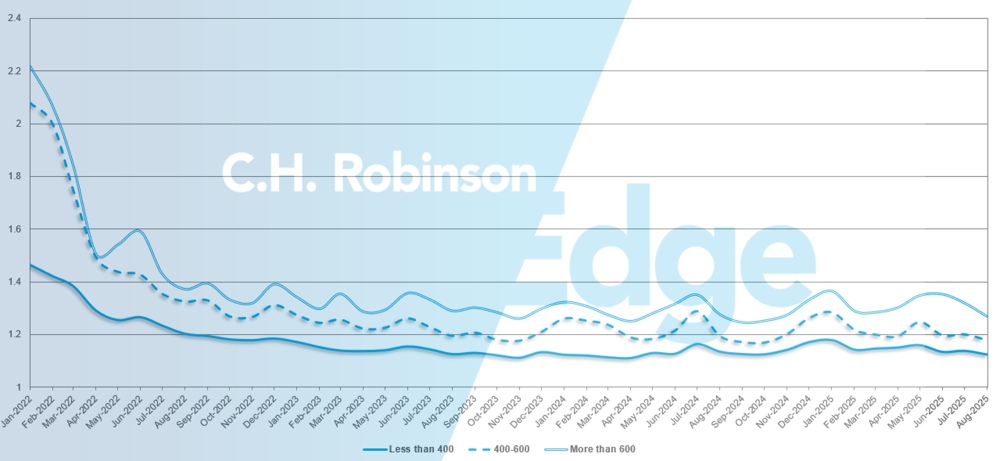

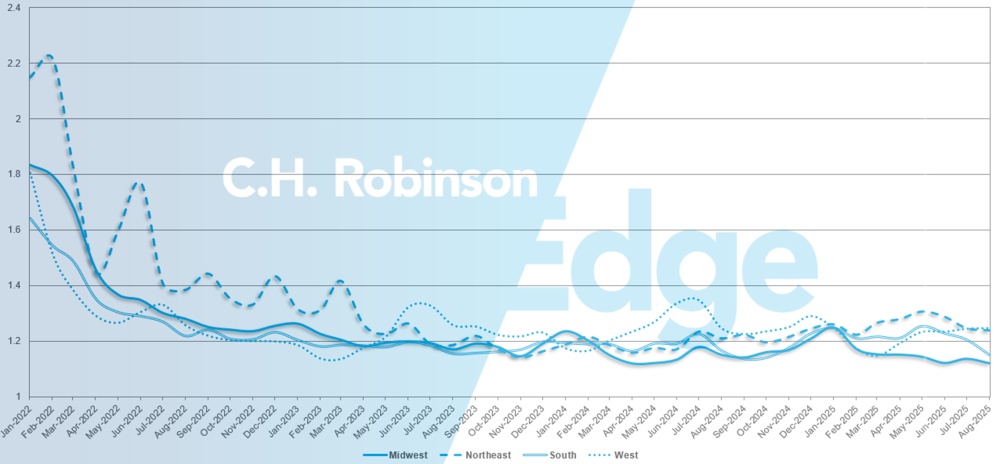

路線指引深度 (Route Guide Depth, RGD) 是一個指標,顯示當獲得運輸供應商拒絕標書時,付運人需要在多大程度上進行後備策略。如下圖所示,RGD 約兩年來一直持平在歷史低位。

八月份,所有北美出貨的航線導航深度為 1.18,較前一個月的 1.20 有所改善。

從里程的角度來看,超過 600 英里的長途航線在 8 月份的航線導航深度為 1.27,與 2025 年 7 月的 1.32 相比有所改善,與 2024 年 8 月的 1.28 相比也有所改善。400 英哩以下的短程運輸趨勢也類似。2025 年 8 月,這些短程航線的航線導航深度為 1.12,略優於上個月的 1.14,也優於 2024 年 8 月的 1.13。

北美路線指南深度指標:按運輸長度

從地域上看,西部地區的變化幅度是所有地區中最小的,與上月相比沒有變化,而南部地區的變化幅度最大,為 -5% 。所有地區的路線指引深度仍維持在 1.12 到 1.25 之間的低水平。

美國航線指南深度指標:按地區

冷藏整車貨運

美國東海岸

東南亞仍然是全國最疲軟的地區之一。由於運力充足,即使是當天的貨運,也不難找到卡車。尤其是佛羅里達州和喬治亞州持續出現運力過剩,使得出境費率持續低迷。然而,對於進入這些市場的貨運而言,情況卻恰恰相反。由於貨運公司不願意將設備投放到這種不平衡的市場,因此入境航道(特別是佛羅里達州)仍然相對昂貴,而且覆蓋範圍極具挑戰性。 展望未來,東南亞地區的狀況預計將在十月前保持疲軟穩定,為付貨人提供有利的出境運輸採購條件。

東北地區則有不同的說法。雖然整體運力相對穩定,但在某些區域,尤其是南下佛羅里達州的貨運,當日運力覆蓋變得更加困難。重要的是,市場信號顯示東北部的產能可能在九月底達到峰值。預計 10 月的利率將維持在目前的高位,大致接近該地區 2025 年的最高值。由於需求和季節性因素造成壓力,從東北地區運出貨物的付運人應計劃在本月持續承受壓力。

美國中部

在中西部的北部地區,9 月的產能緊縮,利率也隨著上升軌跡進入 10 月。密西根州比其他地區顯著緊張,而南達科塔州則持續出現容量不均的情況,導致涵蓋範圍不一致。總體而言,中西部北部與整個北部的動態一致,銷量的增加使得費率維持在比年初更高的水平。這些情況預計會持續到 10 月,使這段時間成為該地區出境貨運成本較高的時段之一。

相比之下,中西部的中部和南部仍然較為平衡。伊利諾州主要是費率問題,而非真正的產能限制,而阿肯色州和密蘇里州的費率僅略高,卡車仍可通行。再往南,由於需求放緩,達拉斯似乎也在走軟,而德州南部的產能仍隨時可用。總體而言,中西部的中部和南部預計將在 10 月份保持相對穩定的狀況,為付貨人提供比北部各州更有利的環境。

美國西海岸

由於季節性農產品需求減弱,特別是漿果,產區已進入冬季週期,加州境內的運費已有所下降。從加州出發的長途航線也呈現下降趨勢,預計短期內不會出現重大干擾。亞利桑那州仍然是一個較緊張的市場,出境農產品有限,而入境卡車較少,繼續支持價格上漲。這種壓力可能會持續到 10 月中旬,一旦區域內的農產品開始再次移動,預計會有所緩解。

在西北太平洋地區,隨著十月初蘋果收成的增加,外銷需求也將增加。付運人應預期第四季費率將上漲,且運力將緊縮,儘管較強勁的貨量也可能改善進入該地區的回程運輸機會。

展望未來,10 月 20 日的排燈節 (Diwali) 假期可能會暫時影響承保範圍和成本,因為西部地區的許多貨運公司都會放假慶祝。 建議托運人提前計劃重要的搬運,以避免該週可能發生的服務中斷。

平板貨車

平板車市場在 9 月依循熟悉的季節性模式,由於托運商在寒冷天氣來臨前努力運送貨物,因此載貨量與卡車比率適度攀升。這種上升趨勢是本季的典型現象,特別是在建築和建築產品方面,一旦氣溫下降、地面凍結,運送和工地活動就會變得更具挑戰性。隨著冬季的來臨,托運人應預期對天氣敏感的航段會出現更頻繁的延誤或重新排班。

喜憂參半的經濟訊號

聯邦儲備局將利率調降四分之一個百分點,此一溫和舉動不太可能立即帶動貨運需求,但若隨後進一步調降利率,則可能會對住房與建築活動產生支持作用。房屋動工較上月增加 5.2% ,但建築支出較上月減少 0.1% 。製造業產出與上月持平,但較去年同期增加 1.4% 。

平板市場觀點

平板車現貨需求已逐漸放緩,數月來銷量和費率均呈下降趨勢。雖然季節性高峰仍會在冬季及主要專案截止日期前出現,但更廣泛的軌跡顯示市場正在降溫。現貨匯率持續穩步下降,需求指數顯示環境較先前的高峰期更加低迷。

儘管如此,現貨量仍高於一年前,顯示市場雖然疲軟,但並未惡化。區域波動持續,尤其是在天氣成為限制因素之前,建築專案正在加速進行的地區。隨著施工季節的結束,雖然局部地區仍可能出現短期的利率飆升,但預期利率仍將持續承受下調壓力。

托運人應該怎麼做?平板貨車托運人可以透過主動規劃和靈活應對這些狀況。延長前置時間、保持設備和排程的適應性,以及密切監控區域專案活動,將有助於減少波動。當市場進入冬季時,運用供應鏈檢驗報告等工具也能突顯潛在風險區、支援定價策略,以及強化服務表現,從而提供優勢。

貨運公司的聲音

從C.H. Robinson 網路中的合約貨運公司的橫截面觀察:

市場

- 需求持續低迷,雖然有貨運,但運費過低,貨運公司開始轉嫁運費。

- 營運成本居高不下,即使是付費較高的貨運也對盈利能力構成壓力。

- 隨著車隊規模因應市場狀況而調整,網路也隨之收縮。這導致市場緩慢地重新平衡,但未來前景仍然不明朗。

驅動程式

- 反饋意見不一:有些貨運公司在競爭激烈的地區面臨招聘挑戰,而其他公司則表示有充足的司機可用性,並正在進行選擇。

- 普遍同意優質的驅動程式仍然難以取得。

- EV 貨運公司報告說招募員工更容易,這歸功於更好的駕駛體驗和短途路線。

設備

- 車隊在設備數量上保持穩定,淘汰舊設備,但沒有擴張。拖拉機價格仍居高不下,而拖車(新車和二手車)價格則大幅下跌。

- 一些貨運公司正在退出溫控產能,近期拖車銷售虧損嚴重。

貨運決策洞察

貨運決策洞察