Télécharger les diapositives

Télécharger les diapositives

La demande d'exportation de la côte du Golfe entraîne une pénurie de capacités

Amérique du Nord

Tendances mondiales

Les marchés nord-américains du camionnage sont confrontés à des contraintes de capacité potentielles à l'approche du quatrième trimestre, car les entreprises maintiennent des niveaux de stocks réduits, ce qui crée des conditions propices à de soudaines vagues de réapprovisionnement si les politiques commerciales changent. La capacité de transport continue de diminuer à mesure que les propriétaires-exploitants quittent le marché ou consolident leurs opérations. Des capacités excédentaires subsistent dans certaines régions, ce qui maintient les tarifs à un niveau compétitif, tandis que le resserrement des disponibilités dans les plates-formes ferroviaires intérieures ajoute de la volatilité aux délais de rendez-vous.

Les tendances en matière de volume de conteneurs laissent entrevoir une dynamique qui pourrait mettre à rude épreuve les infrastructures portuaires et de transport si le restockage s'accélère rapidement. Les ports canadiens seront confrontés à des défis opérationnels permanents, les bas niveaux d'eau de Montréal exigeant des transporteurs qu'ils continuent à payer des frais de service pour les eaux basses. Les performances des terminaux sud-américains resteront irrégulières au quatrième trimestre, car les projets de modernisation des infrastructures se poursuivent aux principaux points d'entrée.

La volatilité des tarifs et les perturbations de la chaîne d'approvisionnement continueront à rendre difficile la prévision de la demande, tandis que l'on s'attend à ce que les rebonds potentiels du fret créent des scénarios de goulot d'étranglement si la demande de réapprovisionnement se matérialise rapidement.

Faits marquants régionaux

Centre des États-Unis

Prévisions : La congestion sévère de l'installation intermodale BNSF de Chicago continuera à affecter les temps de séjour en raison de la pénurie de châssis et de leur inadéquation.

Les moteurs du marché : L'installation intermodale BNSF de Chicago connaît une grave congestion due à l'inadéquation et à la pénurie de châssis. Souvent, la bonne taille ou le bon type de châssis n'est pas disponible à l'arrivée d'un conteneur, ce qui oblige les conducteurs à passer plus de temps à chercher des châssis compatibles et à faire de longues files d'attente avant de pouvoir charger et déplacer les conteneurs. Cela augmente le temps d'attente des conteneurs et réduit la productivité globale de l'une des plates-formes ferroviaires intérieures les plus fréquentées d'Amérique du Nord. Pour atténuer les conditions de débordement, CSX utilise le triage de Fort Hill pour gérer les conteneurs excédentaires en provenance de Bedford Park, tandis que Norfolk Southern a rouvert un parc de ramassage de conteneurs près du terminal Inman à Atlanta pour soutenir les opérations de Chicago. Ces mesures de gestion des débordements indiquent une pression soutenue sur l'infrastructure intermodale de Chicago.

Côte Est des Etats-Unis

Prévisions : Les opérations de transport routier de marchandises risquent d'être perturbées par la réglementation, le New Jersey proposant de modifier la classification des entrepreneurs indépendants. Cela aurait un impact significatif sur la disponibilité des propriétaires-exploitants. Les contraintes de capacité des conducteurs devraient s'aggraver si les réglementations proposées sont finalisées avant novembre 2025. Charleston continuera d'être confronté à des distances de transport plus longues et à une dépendance accrue à l'égard des camions en raison des retards persistants en matière d'infrastructures.

Dynamique du marché : Le ministère du travail du New Jersey a proposé de nouvelles règles pour la classification des entrepreneurs indépendants, similaires à la loi californienne AB5. S'il est mis en œuvre, de nombreux propriétaires-exploitants pourraient être reclassés en tant que salariés. Il s'agit d'une préoccupation majeure pour le secteur intermodal, où plus de 80% des conducteurs travaillent actuellement en tant qu'entrepreneurs indépendants (IANA).

Le "test ABC" proposé empêcherait les sous-traitants d'exercer les mêmes fonctions essentielles que les entreprises qui les embauchent, ce qui limiterait la capacité des conducteurs à effectuer des transports pour plusieurs clients. Alors que la pénurie de conducteurs devrait déjà presque doubler (de 78 000 en 2022 à 160 000 d'ici 2031), une reclassification forcée pourrait encore réduire la capacité, perturber les modèles d'exploitation et entraîner une augmentation des coûts de transport pour les chargeurs.

L'installation intermodale de la base navale de Charleston, dont l'ouverture était initialement prévue pour juillet 2025, a été reportée au début de 2026. Seul grand port de la côte Est à ne pas disposer d'un accès ferroviaire à quai ou à proximité, Charleston reste désavantagé par rapport aux autres ports de la côte Est. Il en résulte une plus grande dépendance à l'égard du camionnage et un risque d'allongement des temps de transit.

Côte américaine du Golfe (USGC)

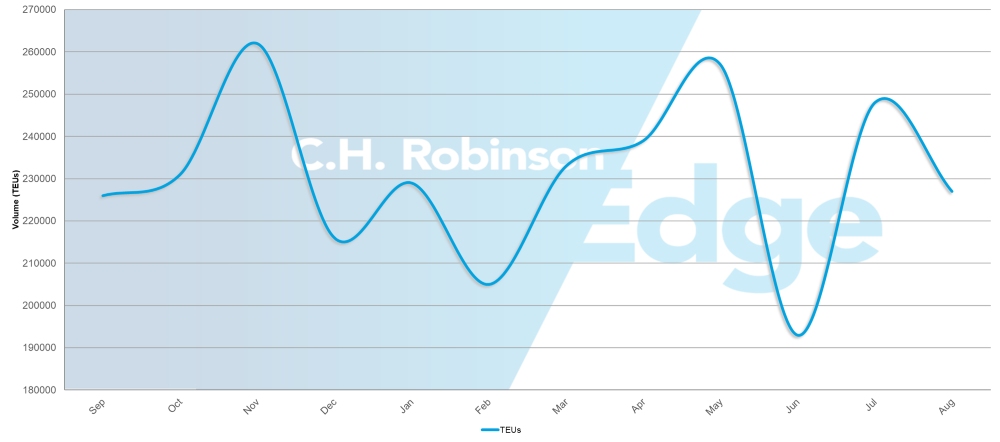

Importations de conteneurs sur la côte américaine du Golfe du Mexique (EVP)

Source : Descartes, Global Shipping Report : Août 2025

Prévisions : Les capacités resteront très limitées jusqu'au quatrième trimestre, la forte demande d'exportation continuant à dépasser largement l'espace disponible.

Dynamique du marché : La forte demande d'exportation des ports de la côte américaine du Golfe crée les contraintes de capacité les plus prononcées sur le marché nord-américain, l'espace disponible n'étant pas en mesure de répondre aux besoins d'expédition. Les pénuries d'équipement sont de plus en plus fréquentes pour les opérations d'exportation, affectant à la fois le chargement des navires et la coordination du transport intérieur. La combinaison de volumes d'exportation importants et d'une capacité d'infrastructure limitée crée des goulets d'étranglement qui s'étendent au-delà des ports dans les réseaux de transport régionaux, affectant la disponibilité des camions et allongeant les temps de transit pour les mouvements de marchandises à destination et en provenance des installations de la côte du golfe du Mexique.

Canada

Prévisions : Les conditions de congestion portuaire s'améliorent dans l'ensemble, bien que les facteurs saisonniers et environnementaux continuent à créer des défis opérationnels. Les faibles niveaux d'eau à Montréal peuvent avoir un impact plus important sur les opérations des navires en l'absence de précipitations importantes.

Dynamique du marché : Les conditions estivales exceptionnellement sèches ont réduit les niveaux d'eau au port de Montréal en dessous des niveaux normaux, ce qui a incité les transporteurs à mettre en place des frais de service d'eau peu élevés.

La réduction des effectifs après le week-end de la fête du travail a entraîné des ralentissements opérationnels temporaires, tandis que le début de la saison des incendies de forêt présente des risques potentiels pour les réseaux de transport. Des décisions arbitrales récentes ont résolu des conflits de travail avec le Canadien Pacifique Kansas City (CPKC) et la Compagnie des chemins de fer nationaux du Canada (CN), établissant de nouveaux contrats jusqu'en 2026-2027 et éliminant les risques de grève des chemins de fer qui pourraient perturber le transport des marchandises entre les ports et les destinations à l'intérieur du pays.

Performances régionales :

- Colombie-Britannique : Les temps de séjour des conteneurs varient considérablement d'un terminal à l'autre, Vancouver connaissant les délais les plus longs et les terminaux plus petits affichant de meilleures performances. Le service ferroviaire d'urgence est disponible lorsque la capacité ferroviaire standard est limitée.

- L'Est du Canada : C'est à Toronto que le traitement des conteneurs est le plus rapide, tandis qu'à Montréal et à Saint John, les temps de séjour sont modérés. Les terminaux d'Halifax subissent les retards les plus importants de la région, en particulier pour les opérations de l'Atlantic Hub.

Mexique

Prévisions : Manzanillo continuera à connaître une congestion affectant à la fois les opérations de chargement et les services de transbordement jusqu'au 4ème trimestre. L'instabilité du calendrier devrait persister en raison des difficultés opérationnelles.

Dynamique du marché : Manzanillo est une plaque tournante essentielle pour le transbordement des marchandises entre l'Asie, l'Amérique du Nord et l'Amérique du Sud, de sorte que la congestion de cette installation perturbe particulièrement les services de transport maritime intégrés. La congestion du port affecte à la fois les opérations de fret directes et les connexions avec l'Amérique du Sud, créant des retards en cascade sur de multiples voies commerciales. Les opérations de chargement et de transbordement seront confrontées à des goulets d'étranglement permanents qui allongeront les délais de transit des marchandises passant par la principale porte d'entrée de la côte pacifique du Mexique.

Points clés à retenir

Les chargeurs doivent se préparer à d'éventuelles contraintes de capacité et à des augmentations de tarifs au quatrième trimestre, car la demande de réapprovisionnement augmente et la capacité de camionnage reste réduite en raison de la consolidation des opérateurs. Les entreprises dont les stocks sont faibles devraient envisager des stratégies de réapprovisionnement progressif plutôt que d'attendre un éventuel allègement tarifaire qui pourrait déclencher une hausse soudaine de la demande.

Les opérations de la côte Est sont confrontées à des perturbations réglementaires potentielles en raison des changements de classification des entrepreneurs indépendants proposés par le New Jersey, qui pourraient aggraver les pénuries de conducteurs et augmenter les coûts de camionnage s'ils sont finalisés avant novembre 2025. L'itinéraire de Charleston peut être confronté à des temps de transit prolongés en raison de la dépendance continue à l'égard du drayage sans accès au rail à quai, tandis que les opérations de Chicago nécessiteront une planification supplémentaire du temps de séjour en raison des défis liés à la disponibilité des châssis. Les exportateurs de la côte du Golfe du Mexique doivent s'attendre à des capacités très limitées, les pénuries d'équipement affectant à la fois le chargement des navires et la coordination à l'intérieur des terres.

Les expéditeurs canadiens doivent prévoir des temps de transit plus longs dans les terminaux de Vancouver et de Halifax, tout en profitant des connexions efficaces de Toronto pour les destinations de l'est du Canada, et tenir compte des faibles redevances de services fluviaux à Montréal. L'acheminement mexicain via Manzanillo nécessitera une planification supplémentaire du temps de transit en raison de la congestion actuelle qui affecte à la fois les opérations directes et les liaisons avec l'Amérique du Sud.

Europe

Tendances mondiales

Les opérations portuaires et de camionnage européennes entament le quatrième trimestre dans des conditions mitigées. Les problèmes de congestion persistent aux principaux points d'entrée, même si les conditions de travail se sont améliorées après la fin des vacances d'été. Les opérations de terminaux dans les principaux ports d'Europe du Nord restent limitées, tandis que les niveaux de personnel se sont stabilisés. Parallèlement, les réseaux de transport de l'arrière-pays, y compris les liaisons ferroviaires, les barges et les camions, continuent de connaître des goulets d'étranglement qui s'étendent au-delà des terminaux, affectant l'accès à des centres d'expédition cruciaux. Bien que certains ports affichent des améliorations opérationnelles progressives, les plus grandes installations traitent encore des volumes de marchandises élevés, ce qui exerce une pression sur la capacité de traitement et contribue à allonger les délais d'attente.

Faits marquants régionaux

Europe du Nord

Prévisions : La congestion des terminaux persistera à Hambourg et à Rotterdam avec des retards allant jusqu'à cinq jours au cours du quatrième trimestre. Les goulets d'étranglement au niveau des connexions avec l'arrière-pays continueront d'affecter l'accès des trains, des barges et des camions aux principaux ports d'Europe du Nord.

Dynamique du marché : Hambourg et Rotterdam ont connu une aggravation de la congestion par rapport à d'autres ports européens, ce qui a allongé les délais d'attente pour les marchandises importées et exportées. Les goulets d'étranglement opérationnels les plus importants se situent au niveau des connexions avec l'arrière-pays, où les services ferroviaires, de barges et de camions se connectent aux principaux ports d'Europe du Nord. Cependant, la fin des vacances d'été a eu un impact positif sur les pénuries de main-d'œuvre, améliorant les niveaux de personnel dans les terminaux et soutenant des opérations plus cohérentes par rapport aux mois de pointe de l'été où la disponibilité réduite de la main-d'œuvre a aggravé les problèmes de congestion.

Amérique du Sud

Tendances mondiales

Les opérations portuaires et de camionnage en Amérique du Sud sont confrontées à de nombreux défis liés à l'infrastructure au cours du quatrième trimestre, car les principaux points d'entrée font l'objet de projets de modernisation nécessaires. Les performances des terminaux resteront irrégulières dans la région, la modernisation des infrastructures créant des contraintes opérationnelles temporaires qui affectent les temps de traitement des cargaisons et les capacités de débit. Ces projets d'amélioration, bien qu'essentiels pour l'augmentation de la capacité à long terme, créent des goulets d'étranglement pendant la période de construction, ce qui a des répercussions sur les opérations des navires et les réseaux de transport intérieur. Les perturbations liées aux conditions météorologiques continuent d'affecter les opérations sur la côte pacifique, ajoutant une complexité opérationnelle à des installations terminales déjà limitées.

Faits marquants régionaux

Côte ouest de l'Amérique du Sud (SAWC)

Prévisions : La performance des terminaux restera irrégulière dans les principaux points d'entrée de la SAWC au cours du quatrième trimestre.

Dynamique du marché : Les projets d'infrastructure créent des contraintes opérationnelles dans les principaux terminaux.

Performances régionales :

- Callao, Pérou : Les retards se poursuivront jusqu'au quatrième trimestre, avec des délais de traitement du fret prolongés et des goulets d'étranglement.

- Buenaventura, Colombie : Les opérations seront confrontées à des défis permanents en matière d'efficacité - des retards dans la manutention des marchandises et la performance globale du débit - pendant les mises à niveau de l'infrastructure.

Points clés à retenir

Les entreprises sud-américaines doivent tenir compte du temps de traitement supplémentaire à Callao et envisager d'autres itinéraires via d'autres points d'entrée lorsqu'elles utilisent Buenaventura pendant les travaux de modernisation de l'infrastructure.

Informations exploitables sur le fret

Informations exploitables sur le fret